Điểm tên các cổ phiếu mà VNDIRECT ưa thích trong tháng 3

Các cổ phiếu cần theo dõi.

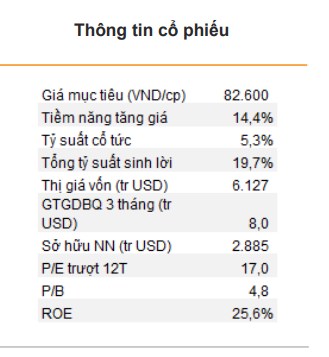

I) VNM - CTCP Sữa Việt Nam

Trong năm 2024, chúng tôi dự phóng lợi nhuận ròng tăng 8,8% svck nhờ 1) doanh thu tăng 3,6% svck, 2) biên lợi nhuận gộp mở rộng 1,1 điểm % svck nhờ giá bột sữa nguyên kem giảm và 3) % chi phí bán hàng và quản lý doanh nghiệp/doanh thu đi ngang so với 2023 do chúng tôi kỳ vọng VNM sẽ duy trì việc kiểm soát các chi phí nhằm bù đắp cho chi phí quảng cáo tăng.

Chúng tôi ưa thích VNM nhờ 1) chiến lược tái định vị thương hiệu sẽ giúp công ty giành lại được thị phần và tạo đà tăng trưởng doanh thu trong thời gian tới, 2) lợi nhuận ròng quay trở lại đà tăng trưởng nhờ chi phí đầu vào giảm, 3) tỷ suất cổ tức ổn định và 4 ) định giá hấp dẫn so với các công ty hàng tiêu dùng khác của Việt Nam. Trong số các công ty tiêu dùng, VNM có mức P/E hấp dẫn là 17,0 lần, thấp hơn mức P/E trung bình của ngành là 25,4 lần.

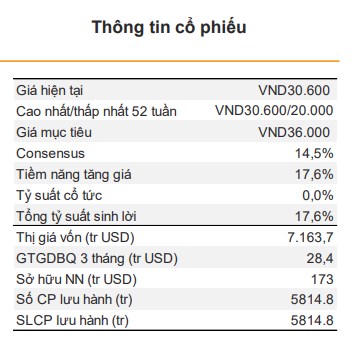

II) HPG - CTCP Tập đoàn Hòa Phát

Trong năm 2024, chúng tôi kỳ vọng LN sẽ tăng trưởng ấn tượng (+80% svck) nhờ: 1) nguồn cung BĐS tăng từ nửa cuối năm 2024 nhờ nới lỏng chính sách tiền tệ và môi trường pháp lý cải thiện, thúc đẩy nhu cầu thép; 2) biên EBITDA mảng thép sẽ tăng lên mức 16% từ mức 14% trong năm 2023, nhờ giá than cốc tăng chậm hơn; 3) không còn áp lực tỷ giá và môi trường lãi suất tăng như năm 2023.

Trong dài hạn, khu liên hợp thép Dung Quất 2 sẽ củng cố triển vọng tăng trưởng LN. Dự kiến đi vào hoạt động từ nửa cuối năm 2025, Dung Quất 2 sẽ giúp LN giai đoạn 2025-2027 của HPG đạt tốc độ tăng trưởng kép 30% khi bổ sung thêm 6 triệu tấn HRC vào công suất hiện tại. HPG được định giá hợp lý với mức P/E dự phóng năm 2024 là 14,0 lần, cao hơn P/E trung bình 5 năm là 8,0 lần, dù vậy, việc gia tăng sản lượng HRC với tiềm năng tăng trưởng LN 50-80% svck trong năm 2025 sẽ điều chỉnh định giá lên mức cao hơn. P/B dự phóng là 1,5 lần với ROE ước tính ở mức 15%, dưới mức P/B trung bình 5 năm là 1,75 lần. Rủi ro: Nhu cầu thép thấp hơn dự kiến và giá NVL đầu vào cao hơn dự kiến

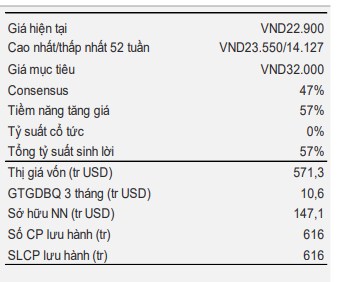

III) HSG - CTCP Tập đoàn Hoa Sen

Lợi nhuận dự kiến tăng trưởng mạnh 98% năm nay svck nhờ hưởng lợi từ thị trường BĐS trong nước phục hồi và xuất khẩu sau khi chu kỳ giảm hàng tồn kho toàn cầu kết thúc. Điều này sẽ thúc đẩy sản lượng tiêu thụ dự báo tăng 14% và biên LN gộp tiếp tục cải thiện khi HSG chuyển một phần chi phí sang người mua. Cơ cấu tài chính lành mạnh với tỷ lệ nợ ròng/VCSH là 27% vào cuối năm 2023.

HSG được định giá hấp dẫn với mức P/E dự phóng 2024 là 8,8 lần so với P/E là 15,0 lần mà HSG từng được giao dịch trong lịch sử khi LN đạt mức 1500 tỷ đồng. Với ROE dự phóng là 15% và 20% trong 2024 và 2025, HSG nên được giao dịch ở mức P/B là 1,3 lần thay vì mức P/B hiện tại là 1,1 lần. Rủi ro: Nhu cầu thép thấp hơn dự kiến và giá NVL đầu vào cao hơn dự kiến.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()