+84

+84 Nhận OTP

Giữ vững đà tăng trưởng trong Quý 3

(1) giá bán bình quân tăng 50%

(2) doanh thu phân bón và phụ gia tăng 52% . Biên LN gộp trong Q3/22 tăng lên 44,5% (+24,1 điểm % ) chủ yếu nhờ giá bán trung bình cao hơn và công nghệ mới giúp tiết kiệm chi phí. Trong Q3/22, LN ròng của DGC tăng 195,8% , nâng tốc độ tăng trưởng của LN ròng trong 9T22 lên 318,4% và đạt 4.535 tỷ đồng, phù hợp với dự phóng của chúng tôi.

Hưởng lợi từ sự thiếu hụt nguồn cung từ Trung Quốc

Vân Nam - một trong 4 trung tâm sản xuất phốt pho vàng lớn nhất ở Trung Quốc đã thực hiện "Kế hoạch quản lý hiệu quả năng lượng từ ngày 22/09/22 đến 23/05/23”, dẫn đến hiệu suất hoạt động của các DN phốt pho ở Vân Nam xuống còn 41% vào T10/22 từ 69% vào T9/22. Chúng tôi kỳ vọng giá phốt pho sẽ duy trì ở mức 4.600-5.300USD/tấn cho đến T6/23 trước khi giảm dần trong nửa cuối năm 2023 do 1) Trung Quốc tạm dừng chính sách hạn chế sản xuất phốt pho và 2) giá than cốc đầu vào giảm. Do đó, chúng tôi tăng LN ròng của DGC trong 2022/23 lần lượt 2,7%/7,4% so với dự phóng cũ, với động lực từ việc giá bán trung bình phốt pho tăng lần lượt 6,1% và 4,8%.

DGC hưởng lợi từ lãi suất huy động cao hơn và tỷ giá USD/VND tăng

DGC là doanh nghiệp xuất khẩu ròng với 80% DT bằng USD trong khi chỉ 40% giá vốn hàng bán bằng USD và DGC không có nợ vay bằng ngoại tệ. Do đó, chúng tôi đánh giá DGC không có rủi ro hoặc thậm chí có lợi thế khi tỷ giá USD/VND tăng cao. Ngoài ra, với tỷ lệ nợ vay/vốn chủ sở hữu thấp (16%) và tiền mặt ròng/cổ phiếu là 17.703 đồng/cp tại Q3/22, DGC có thể được hưởng mức tăng lãi suất tiền gửi hiện tại.

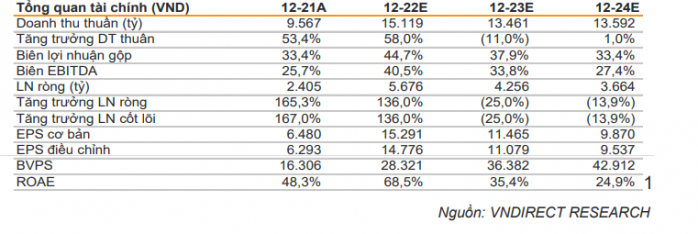

Nâng khuyến nghị lên Khả quan với giá mục tiêu thấp hơn 79.200đ/cp

Chúng tôi điều chỉnh giảm dự phóng DCF xuống 21% sau khi giảm tăng trưởng EPS 2025-26 lần lượt 19,2% và 21,1% do sự thay đổi tiến độ của dự án Xút-Clo. Giá của DGC đã giảm mạnh trong thời gian vừa qua, kéo P/E 2023 xuống còn 4,6 lần, giảm 54% so với mức trung bình 3 năm. Chúng tôi cho rằng đây là mức giá hấp dẫn với 1 doanh nghiệp sản xuất phốt pho đầu ngành với gần như không chịu rủi ro nào khi lãi suất cao và biến động tỷ giá. Động lực tăng giá là sự thiếu hụt nguồn cung từ Trung Quốc kéo dài hơn dự kiến. Rủi ro giảm giá là chi phí đầu tư cao và rủi ro triển khai của dự án Xút-Clo sắp tới

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

56.70 +2.40 (+4.42%) | ||||

31.00 +0.90 (+2.99%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận