+84

+84 Nhận OTP

Khuyến nghị NĐT có thể nắm giữ cổ phiếu DCM cũng như tìm điểm gia tăng ở vùng 37-38 cho mục tiêu 45 trong ngắn hạn

I. Tình hình kết quả kinh doanh

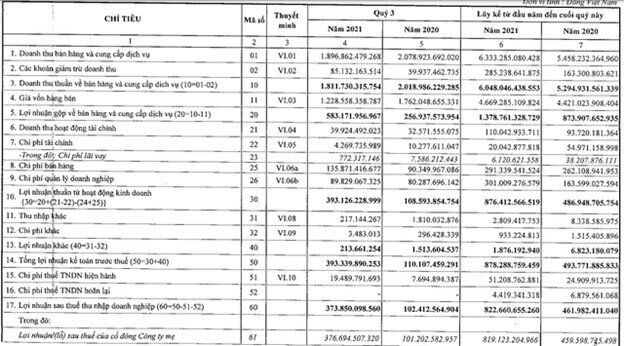

Đạm Cà Mau (DCM) công bố BCTC hợp nhất quý 3/2021, ghi nhận doanh thu giảm nhẹ từ mức 2.079 xuống còn 1.897 tỷ đồng. Giá vốn giảm mạnh, theo đó lợi nhuận gộp thu về đạt hơn 583 tỷ đồng, gấp 2 lần so với quý 3/2020.

Theo đó, giá vốn giảm đến 30% do sản lượng tiêu thụ giảm, đồng thời giá bán các sản phẩm phân bón tăng cao trong quý 3/2021: cụ thể giá bán bình quân sản phẩm ure tăng hơn 64%, dẫn đến lợi nhuận gộp từ hoạt động kinh doanh tăng 130% so với cùng kỳ năm 2020.

Khấu trừ chi phí, DCM thu về lãi sau thuế 374 tỷ đồng, cao gần 4 lần cùng kỳ.

Luỹ kế 9 tháng đầu năm, doanh thu thuần tăng 14% lên 6.048 tỷ đồng, khấu trừ chi phí DCM đạt lãi ròng 819 tỷ đồng, tăng 78% so với 9 tháng đầu năm ngoái. So với kế hoạch cả năm, DCM đã vượt xa chỉ tiêu lợi nhuận năm.

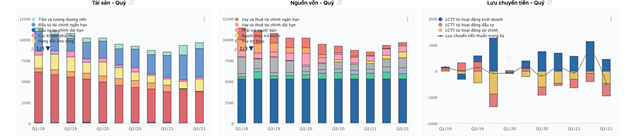

Nợ phải trả cũng tăng nhẹ từ mức 2.391 tỷ lên 2.968 tỷ đồng. Dù vậy, Công ty đã tiếp giảm phân nửa nợ vay ngắn hạn xuống 340 tỷ đồng và giảm vay dài hạn từ 137 tỷ xuống 36 tỷ đồng. Vốn chủ vào mức 6.664 tỷ, lợi nhuận sau thuế chưa phân phối đang có gần 674 tỷ đồng.

II. Luận điểm đầu tư

1. Hưởng lợi từ giá phân Urê thế giới tăng cao giúp cải thiện biên lợi nhuận

Giá dầu thế giới tăng cao khiến giá khí đầu vào ước tính tăng 50,9% yoy trong năm 2021

- Giá dầu thế giới tăng cao khiến giá khí đầu vào ước tính tăng 50,9% yoy trong năm 2021 Giá dầu thô Brent trung bình trong T10/2021 đạt 83,7 USD/thùng (+101,7% yoy), tăng 63,9% so với mức hồi đầu năm, do trữ lượng dầu thô dự trữ toàn cầu giảm trung bình 1,9 triệu thùng/ngày trong 9T2021.

Theo Cơ quan Năng lượng Quốc tế (EIA), giá dầu thô Brent dự kiến sẽ đạt trung bình 81 USD/thùng trong Q4/2021

Do đó, EIA dự phóng giá dầu thô Brent trong năm 2021 trung bình sẽ đạt 71,38 USD/tấn, tăng 71,2% yoy so với năm 2021. Dự phóng cho năm 2022, EIA kỳ vọng rằng mức độ tăng trưởng sản lượng khai thác dầu thô từ các nước OPEC+, Hoa Kỳ và các nước ngoài OPEC sẽ vượt qua tốc độ tăng trưởng về nhu cầu tiêu thụ đang chậm lại, khiến giá dầu thô Brent dự kiến giảm từ mức hiện tại xuống mức trung bình 71,91 USD/thùng.

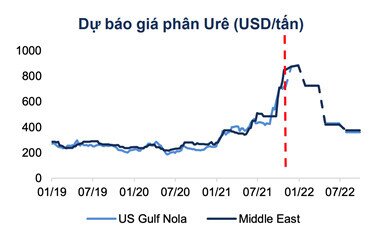

2. Giá URE đang ở ngưỡng cao đảm bảo tăng trưởng biên lợi nhuận gộp

Mặc dù giá Urê thế giới có xu hướng giảm nhẹ trong T8/2021 do vào thời điểm thấp vụ, tuy nhiên đã bật tăng mạnh ~72,3% từ đầu T9/2021, hiện đạt ~720–850 USD/tấn trong đầu T11/2021. Nguyên nhân chủ yếu đến từ việc nguồn cung được thắt chặt tại khu vực châu Âu và Trung Quốc (chiếm tổng cộng ~20,5% lượng xuất khẩu Urê trên thế giới năm 2020) và nhu cầu Urê gia tăng khi các thị trường lớn sắp vào vụ sản xuất trong đầu Q4/2021.

Tại châu Âu, nhiều nhà máy Urê lớn tại khu vực này buộc phải cắt giảm công suất hoặc thậm chí ngưng sản xuất khi giá khí đốt tăng cao. Nguyên nhân đến từ trữ lượng tồn kho cạn kiệt, những quan ngại liên quan tới việc cắt giảm nguồn cung từ Nga và thời điểm vận hành của đường ống dẫn khí Bắc Hải Lưu 2

Trong khi đó, nguồn cung tại Trung Quốc suy giảm đáng kể do giá than tăng cao trong bối cảnh nguồn cung than nước này thiếu hụt nghiêm trọng . Điều này khiến chính phủ Trung Quốc nhiều khả năng ngừng xuất khẩu phân Urê từ cuối T10/2021 để đảm bảo nhu cầu tiêu thụ trong nước trong vụ Đông.

=> Giá Urê thế giới sẽ tiếp tục giữ ở mức cao trong Q4/2021 khi nhu cầu sử dụng năng lượng tại các khu vực trên vào mùa đông là rất lớn

Trái ngược với nguồn cung khan hiếm, nhu cầu Urê dần tăng trở lại ở hầu hết tất cả các thị trường để chuẩn bị bước vào vụ sản xuất trong đầu Q4/2021, đặc biệt là khu vực châu Âu, Brazil và Ấn Độ đang bước vào mùa mua chính sẽ là nhân tố thúc đẩy giá Urê sắp tới.

=> Giá Urê trong nước có diễn biến khá tương đồng với giá Urê thế giới. Giá Urê nội địa hiện đạt mức 15–16 triệu đồng/kg trong T10/2021, tăng 32,8% so với thời điểm giữa T9/2021 và tăng 128,4% YTD.

=> Chúng tôi cho rằng giá Urê nội địa sẽ giữ ở mức này trong suốt Q4/2021 nhờ triển vọng tiêu thụ trong nước tăng cao khi bước vào vụ Đông– Xuân và xuất khẩu khi nguồn cung thế giới thiếu hụt. Giá Urê trung bình trong năm 2021 của DCM được chúng tôi dự phóng sẽ đạt 9.970 đồng/kg, tăng 65,5% so với cùng kỳ.

3. Mảng phân NPK - Triển vọng tích cực từ nhà máy NPK đi vào hoạt động từ T4/2021

Theo đánh giá, việc giá nông sản phục hồi và diễn biến thời tiết tích cực trong 9T2021 đã thúc đẩy nhu cầu sử dụng phân bón NPK chất lượng cao

Nhà máy NPK của DCM bắt đầu sản xuất thử nghiệm từ T4/2021 với sản lượng ~37 nghìn tấn, trong đó tiêu thụ đạt ~30 nghìn tấn trong 9T2021. Theo kế hoạch, nhà máy NPK đã đi vào hoạt động chính thức từ cuối Q3/2021.

=> Do đó, ước tính sản lượng tiêu thụ phân NPK trong năm 2021 đạt 55 nghìn tấn, tương ứng ~18,3% CSTK. Với triển vọng tích cực từ mảng NPK chất lượng cao và hệ thống phân phối có sẵn ở khu vực Tây Nam Bộ, Đông Nam Bộ, Tây Nguyên và ở thị trường xuất khẩu như Campuchia, chúng tôi kỳ vọng nhà máy NPK có thể đạt sản lượng 230 nghìn tấn (tương đương ~77% CSTK) vào năm 2025.

4. Cơ cấu tài chính lành mạnh

- Cơ cấu tài chính lành mạnh, đòn bẩy tài chính giảm dần

DCM đã tích cực trả nợ vay dài hạn cho dự án nhà máy Đạm Cà Mau, khiến tỷ lệ nợ vay /TTS giảm từ mức 70% trong năm 2013 xuống chỉ 3,9% trong Q3/2021. DCM đã tất toán toàn bộ khoản vay này trong Q3/2021

Cùng với đó, DCM cũng dần giảm rủi ro chênh lệch tỷ giá khi các khoản tài trợ trên chủ yếu được vay bằng đồng USD.

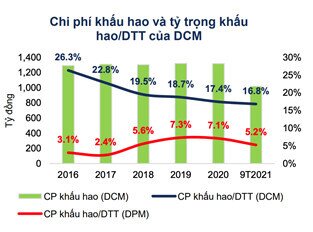

- Chi phí khấu hao nhà máy Đạm Cà Mau dự kiến sẽ trích hết trong năm 2023, cải thiện lợi nhuận cho DCM

Với việc DCM sử dụng chính sách khấu hao nhanh cho nhà máy Đạm Cà Mau trong 12 năm, trong khi nhà máy này chính thức đi vào hoạt động từ năm 2012 khiến chi phí khấu hao rất lớn, ăn mòn đến lợi nhuận của DCM. Trong cơ cấu chi phí sản xuất của DCM, chi phí khấu hao chỉ đứng sau chi phí nguyên vậy liệu, trung bình chiếm khoảng 1.300 tỷ đồng/năm. Do đó, tỷ trọng chi phí khấu hao/DDT của DCM luôn ở mức cao, trung bình ~20,1%, so với chỉ ~5,2% của DPM. Chúng tôi dự kiến DCM sẽ trích khoản khấu hao cuối cùng của nhà máy Đạm Cà Mau trong năm 2023 và kỳ vọng kết quả kinh doanh của DCM sẽ phản ánh chính xác hơn kể từ năm 2024.

IV. Rủi ro

- Giá nông sản không theo kịp đà tăng giá phân bón có thể khiến nhu cầu phân bón bị đứt gãy trong Q4/2021

- Giá phân Urê dự kiến sẽ đạt đỉnh trong T12/2021 và hạ nhiệt dần kể từ Q1/2022

V. Dự phóng

Theo ước tính cẩn trọng thì LNTT Q4/2021 có thể là 699 tỷ đồng (+303% YoY). DCM bắt đầu bảo dưỡng nhà máy từ ngày 8/11/2021 (kéo dài 14 ngày). Mặc dù sản lượng tiêu thụ urea có thể giảm do bảo dưỡng nhà máy, lợi nhuận Q4/2021 vẫn mạnh mẽ nhờ giá bán urea cao.

Còn theo nguồn tin nhận được của công ty, quý 4 này với sự gia tăng biên lợi nhuận gộp, được hưởng lợi từ nhu cầu trong nước và xuất khẩu thì DCM có thể đạt được mốc lợi nhuận khoảng 1k2 tỷ tương đương gấp 6 lần cùng kỳ

Về chart kỹ thuật: Hiện cổ phiếu đang duy trì mốc tăng điểm khá tốt và trend đi lên khá mạnh. Sauk hi mở Gap up và thị trường rung lắc những không lấp gap thể hiện cầu chủ động mạnh

Khuyến nghị NĐT có thể nắm giữ cổ phiếu cũng như tìm điểm gia tăng ở vùng 37-38 cho mục tiêu 45 trong ngắn hạn

Nguồn: Nguyễn Thị Hồng ( SFI Team: E841): 0982507747

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận