CTD - tăng tốc phục hồi từ đẩy mạnh dự án hạ tầng khu công nghiệp

I. Giới thiệu chung về doanh nghiệp - CTD CTD - CTCP Xây dựng COTECCONS (HOSE) là một trong những nhà thầu xây lắp hàng đầu Việt Nam với 20 năm kinh nghiệm hoạt động tại đa dạng lĩnh vực xây dựng dự án dân dụng (nhà ở, khách sạn thương mại, khu dân cư, trường học bệnh viện,...), xây dựng hạ tầng (Dự án đầu tư công) và hiện tại doanh nghiệp đang tập trung vào xây dựng phân khúc các dự án công nghiệp (Khu công nghiệp) - Loại hình có biên lợi nhuận cao hơn.

Cơ cấu cổ đông ngoại của CTD chiếm 49% (Tổ chức ngoại 45%). Tham gia hợp tác với CTD từ 2012, Kusto Group đã lên nắm quyền vận hành với đại diện là Kustoshem, hiện đang là cổ đông lớn nhất với tỷ trọng 17,9%. Công ty TNHH MTV Kinh doanh và đầu tư Thành Công chiếm 14,2% và The8th Pte. Ltd chiếm 10,4%.

II. Sức khỏe tài chính: Lành mạnh, An toàn.

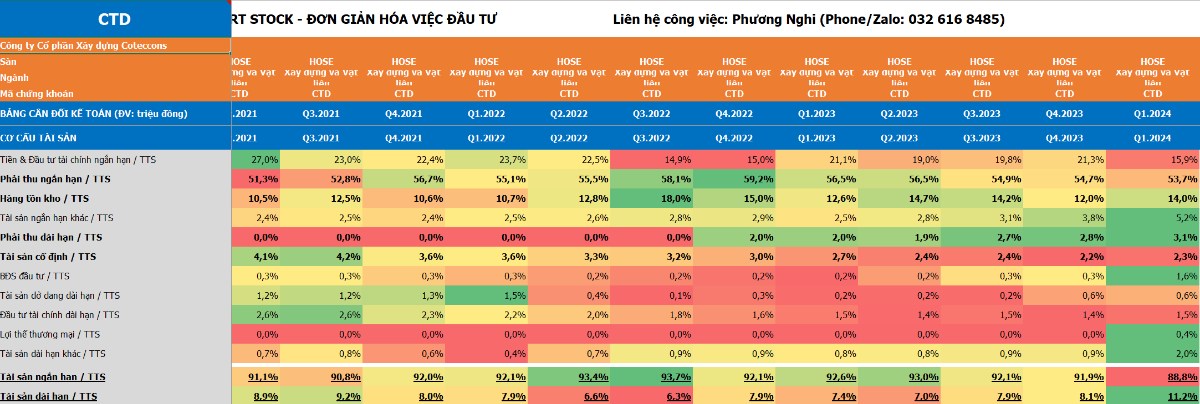

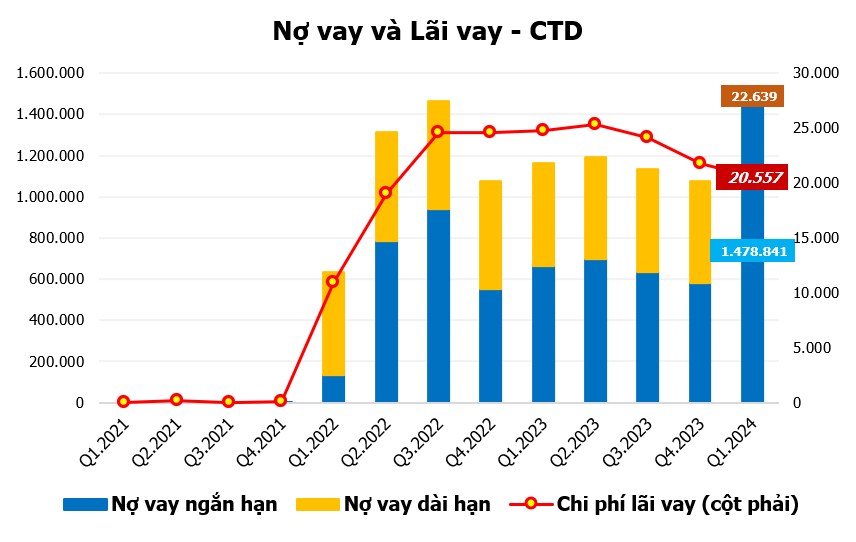

Cơ cấu tài sản rất an toàn, sở hữu hơn 3.200 tỷ đồng (Tiền mặt và Đầu tư tài chính ngắn hạn) chiếm 15,9%/TTS trong khi Nợ vay (NH + DN) chỉ dưới 1.000 tỷ đồng. Đặc biệt, khoản lãi tiền gửi cao gấp 2~ 3 lần chi phí lãi vay.

Điều này tạo ra một lợi thế cạnh tranh rất lớn khi công ty có thể tận dụng tiền mặt để duy trì hoạt động và mua sắm thiết bị, đầu tư cho các dự án mới. Q3/FY 2024 (Năm tài chính 2024) lãi tiền gửi 42 tỷ đồng/21 tỷ lãi vay, và lũy kế 9T, lãi tiền gửi đạt 117 tỷ đồng/67 tỷ đồng lãi vay. Lãi tiền gửi đều cao gấp 2 lần lãi vay --> Hỗ trợ doanh thu tài chính cho CTD.

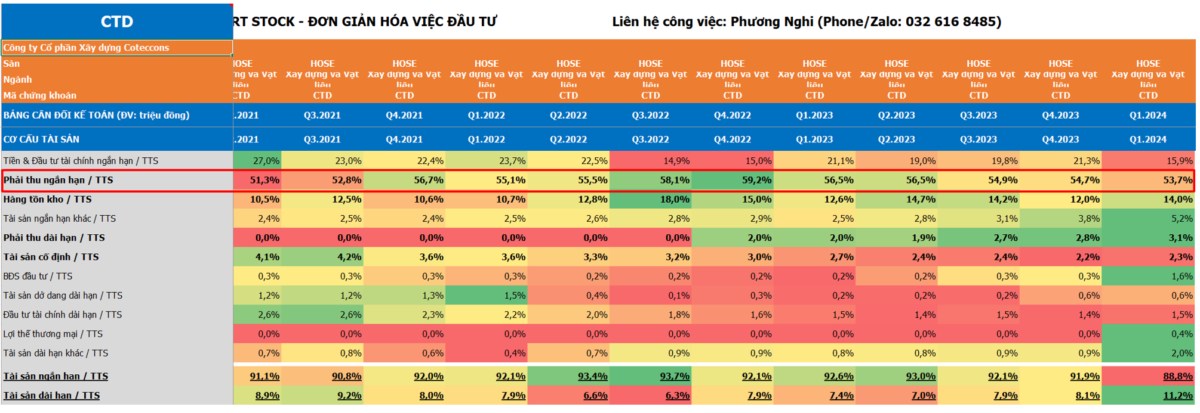

Tuy nhiên, phần rủi ro và thách thức cho doanh nghiệp lĩnh vực xây dựng khi đặc thù sẽ có Khoản phải thu lớn. Nhưng nhìn chung khi phân tích Khoản phải thu của CTD (53,7%/TTS) tập trung phần lớn là khoản phải thu ngắn hạn của KH (Dưới 3 Tháng) 935 tỷ đồng. Và khoản này sẽ không rủi ro như khoản phải thu theo tiến độ kế hoạch hợp đồng xây dựng - 12 tỷ đồng (Bởi phụ thuộc vào tiền độ, hay rủi ro kiểm kê không đạt kế hoạch dẫn đến chủ đầu tư chậm thanh toán).

* Khoản phải thu ngắn hạn của KH phần lớn là từ Vinhomes (Vingroup) khách hàng lâu năm --> Đáng tin cậy, rủi ro thấp. Bên cạnh đó, tỷ lệ nợ vay (NH+ DH)/VCSH (Chiếm 18%) thấp hơn rất nhiều so với trung bình của các doanh nghiệp BĐS, xây dựng hạ tầng ở mức 50-70%. Cho thấy doanh nghiệp có nguồn tài chính mạnh mẽ để chi tiêu mua sắm nguyên vật liệu, xây dựng dự án mà CTD thầu trước khi được chủ đầu tư dự án thanh toán.

III. Kết quả hoạt động kinh doanh - CTD:

(Năm tài chính của CTD: Bắt đầu từ 01/07 – 31/06 năm sau)

Đặc thù của ngành Bất động sản nói chung và ngành Xây dựng nói riêng: Doanh thu của Q1, và Q2 luôn là quý thấp điểm và doanh thu đến nhiều vào Q3 và Q4.

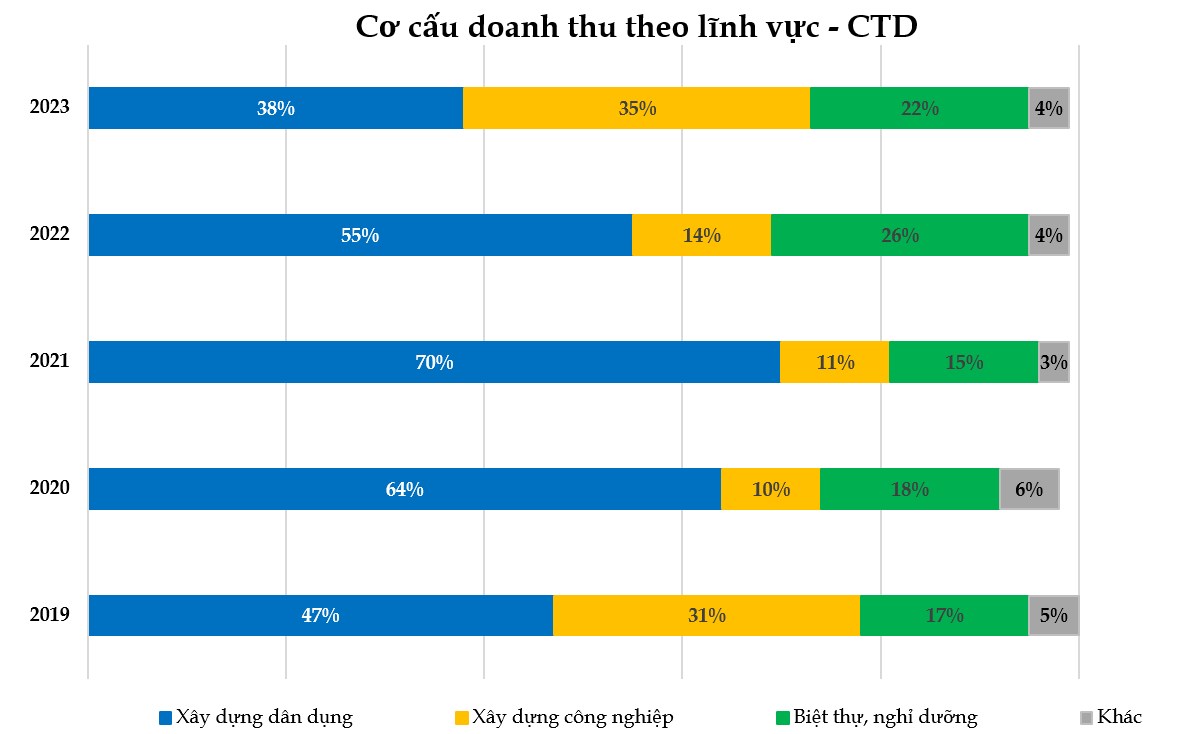

Dịch chuyển sang lĩnh vực xây dựng công nghiệp (Đóng góp từ các dự án FDI tăng từ 14%, 2022 lên 35%, 2023), thúc đẩy bởi ghi nhận doanh thu từ dự án Lego. Trong khi đó, tỷ trong dự án dân dụng và Biệt thự nghỉ dưỡng giảm xuống 60% từ mức 81%. Cùng với hoàn thiện hệ sinh thái xây dựng khi dự kiến M&A thương vụ mua lại 2 công ty trong lĩnh vực cơ điện M&E và lắp đặt hệ thống nhôm kính --> Biên lợi nhuận cải thiện.

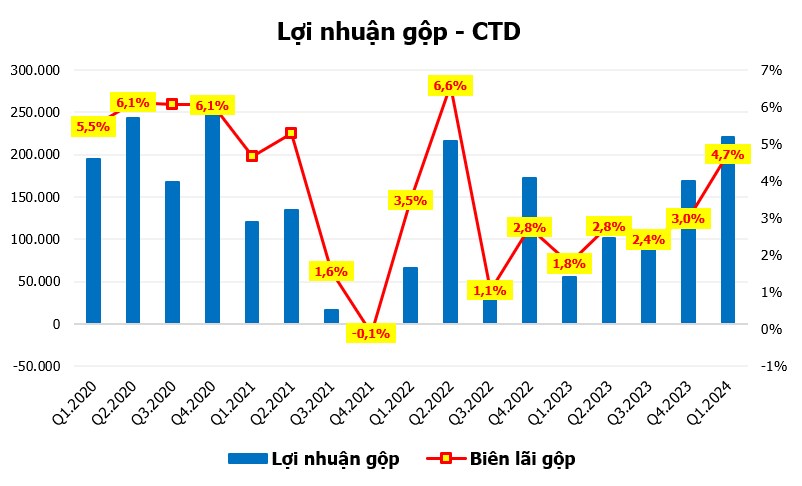

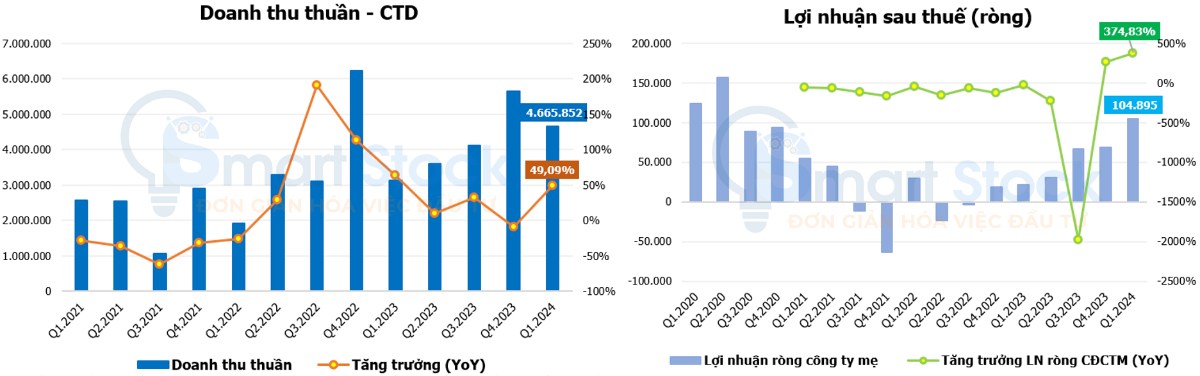

Kết thúc Q3/ FY2024 (tương đương quý 1/2024), Coteccons ghi nhận doanh thu đạt 4.666 tỷ đồng, tăng +49% YoY. Mặc dù ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán, đây vẫn là quý ghi nhận doanh thu cao nhất lịch sử trong các quý 1 của Xây dựng Coteccons. Đà tăng trưởng này chủ yếu đến từ lượng backlog dồi dào trước đó. Theo đó, Xây dựng Coteccons ghi nhận mức lãi sau thuế tăng tới +375% YoY, đạt 105 tỷ đồng trong quý 1/2024 - Mức lợi nhuận cao nhất trong 15 quý trở lại đây và biên lợi nhuận gộp đạt 4,7%.

Lũy kế 9 tháng (01/07/2023 – 31/03/2024) doanh thu đạt 14.449 tỷ đồng, tăng +16% YoY và 241 tỷ đồng LNST, tăng mạnh so với mức 38 tỷ đồng cùng kỳ. Biên LNG tăng từ mức 2% lên 3,4% nhờ khối lượng công việc lớn từ các dự án xây dựng công nghiệp, bù đắp lượng công việc xây dựng dân dụng vẫn còn gặp khó khăn khi thị trường bất động sản dân dụng vẫn còn ảm đạm. Như vậy, lũy kế 9 tháng CTD đã hoàn thành 72% kế hoạch doanh thu và 83,5% kế hoạch lợi nhuận.

Ngày 25/04/2024, Hội đồng quản trị Công ty cổ phần Xây dựng Coteccons đã thông qua quyết định điều chỉnh kế hoạch doanh thu năm tài chính 2024 lên khoảng 20.000 - 20.500 tỷ đồng (Từ mức 17.793 tỷ đồng) và lợi nhuận sau thuế tăng lên khoảng 288 - 296 tỷ đồng (Từ mức 274 tỷ đồng). Theo chúng tôi đánh giá, việc CTD mở rộng kế hoạch là có cơ sở dựa trên các yếu tố được nêu ra dưới đây.

IV. Điểm nhấn đầu tư và định giá

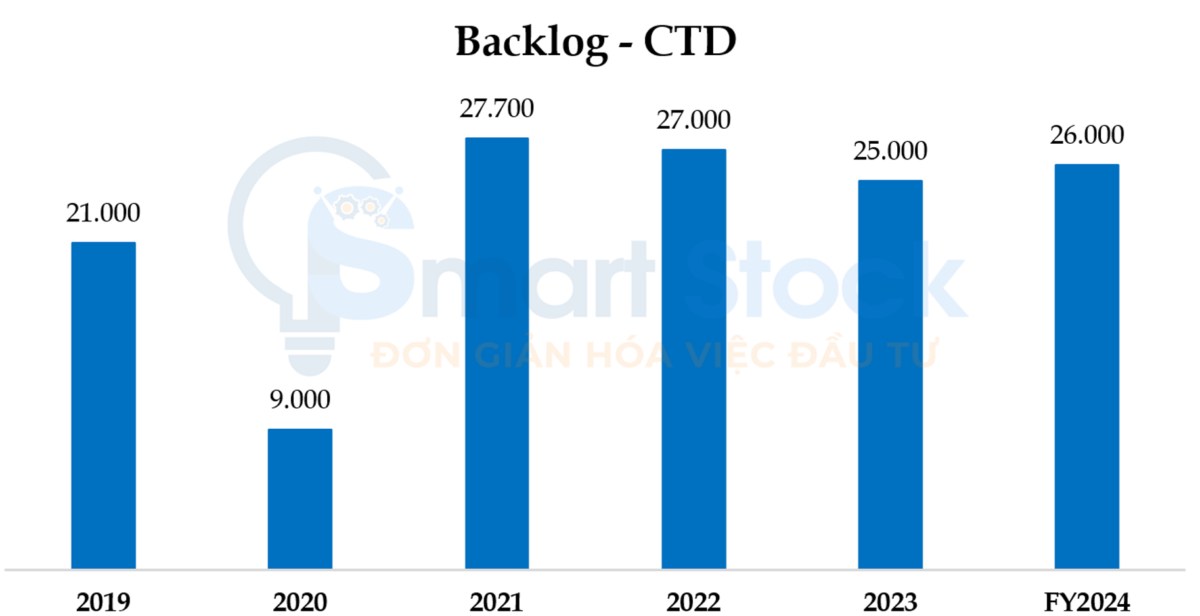

1. Backlog khổng lồ là dư địa tăng trưởng cho CTD: Giá trị hợp đồng kí mới 9T FY24 ~19.000 tỷ đồng, uớc tính trong giai đoạn từ tháng 3 đến tháng 5/2024, Công ty Cổ phần Xây dựng Coteccons (CTD) có thể đã ký thêm được 5.000 tỷ đồng backlog, nâng tổng giá trị backlog năm tài chính 2024 lên hơn 20.000 tỷ đồng, gấp 1,45 lần doanh thu xây dựng 12T2023. Cụ thể, tỷ lệ backlog mảng công nghiệp đạt ~35%, từ trung bình ~10% của giai đoạn 2020 – 2022. Một số dự án tiêu biểu mà công ty đang phát triển trong năm 2024 gồm nhà máy Suntory Pepsico, tổ hợp sản xuất ô tô Vinfast Hải Phòng, dự án phát triển công nghệ Yên Phong CN14.1, Crystal Holiday Habour Vân Đồn, Khu biệt thự biển Mandarin Oriental,…

2. Chuyển dịch về mảng xây dựng công nghiệp: CTD đang chuyển dịch cơ cấu doanh thu từ xây dựng dân dụng sang xây dựng công nghiệp. Tỷ trọng doanh thu từ xây dựng công nghiệp đã tăng lên đáng kể, chiếm khoảng 35% trong năm 2023. Đặc thù doanh nghiệp có biên lợi nhuận mỏng. Nhưng rõ ràng đã có sự cải thiện mạnh mẽ lên 4.7%, chưa quay lại thời điểm đỉnh cao nhưng là tích cực hơn mặt bằng của 2021 – 2022 quanh mức 2-3%. Phần lớn nhờ các dự án xây dựng công nghiệp trong cơ cấu doanh thu.

3. Hỗ trợ bởi các yếu tố thuận lợi và cạnh tranh:

(1) FDI mạnh mẽ: Các doanh nghiệp FDI như Lego, Pandora, PepsiCo có tình hình tài chính tốt hơn các doanh nghiệp trong nước, giảm rủi ro công nợ cho CTD.

(2) Áp dụng ESG là xu hướng tiêu chuẩn của CĐT FDI yêu cầu: Với lợi thế là 1 trong số ít nhà thầu áp dụng tiêu chuẩn ESG vào hoạt động xây dựng, trong bối cảnh các chủ đầu tư FDI chú tâm tới hoạt động phát triển bền vững. Nhờ đó, doanh nghiệp đã thắng được nhiều hợp đồng xây dựng lớn như tổng thầu xây dựng nhà máy Lego tại Bình Dương (tổng mức đầu tư 1,3 tỷ USD) và Suntory Pepsico tại Long An (tổng mức đầu tư 300 triệu USD). Foxconn tại Bắc Giang hay mới nhất là Pandora tại Bình Dương (150 triệu USD). Với dự án Lego, hiện CTD đã thực hiện 50% sản lượng và ghi nhận 30% doanh thu giai đoạn 1 (ước tính ~2.400 tỷ đồng).

(3) Kinh nghiệm thực hiện nhiều dự án công nghiệp lớn: Với lợi thế là doanh nghiệp đi đầu trong các dự án xanh, cụ thể là kinh nghiệm xây dựng nhà máy trung hòa Cacbon đầu tiên trên thế giới của Lego Tăng tên tưởng, hồ sơ năng lực. Bên cạnh đó, năng lực cùng kinh nghiệm tromg việc xây dựng dự án tại nhiều lĩnh vực như Xe điện (Vinfast), Thực phẩm (Henekien, Suntory Pesico), Thép (Dung Quất), Giày dép (Apache), Điện tử (Foxconn)…

4. CTD vận hành chiến lược repeat-sales, đưa về cho doanh nghiệp những khách hàng chung thành. Ví dụ như VinFast, Diamond Crown Hải Phòng… hai trong số những dự án lớn nhất của Coteccons năm 2022 đều đến từ repeat sales (bán hàng lặp lại). Với chiến lược Repeat sale – Giúp doanh nghiệp nâng cao được năng lực, tên tuổi, uy tín trong ngành, giảm chi phí đấu thầu và giảm được rủi ro phát sinh công nợ khi hiểu rõ được đối tác, giảm trích lập dự phòng nợ xấu, chủ đầu tư mình mà doanh nghiệp đang hợp tác có nền tảng tài chính như thế nào. Hiện tại, CTD đang áp dụng bao thanh toán với các dự án thuộc chủ đầu tư Vinhomes: Theo hình thức, ngân hàng sẽ thanh toán tiền cho CTD và sau đó Chủ đầu tư sẽ thanh toán các chi phí liên quan với ngân hàng.

Vingroup chính là khách hàng lớn và quen thuộc nhiều năm của Coteccons. Dự án Tổ hợp Nhà máy sản xuất ô tô VinFast tại Hải Phòng giai đoạn 1 quy mô 50ha, công suất 250.000 xe/năm do CTD làm tổng thầu và chỉ mất 21 tháng để hoàn thiện. Sau đó, vào năm 2022, CTD tiếp tục được giao thi công Xưởng đúc nhựa và Xưởng lắp ráp kim loại thuộc giai đoạn 2 của VinFast, với diện tích lần lượt 3,2ha và 3ha. Hai công trình được khởi công đồng thời trong tháng 5/2022 và được hoàn thành vào tháng 12/2022. Theo Coteccons, Vingroup đã tiếp tục trao cho doanh nghiệp thực hiện các các phần mới trong giai đoạn 3 của dự án.

5. Vươn ra thế giới: CTD hiện đã thành lập công ty con và có văn phòng đại diện tại Indonesia vào T4/2024. Xây dựng Coteccons đang thi công cho một số dự án nhà xưởng tại Ấn Độ và Indonesia do hãng xe điện VinFast làm chủ đầu tư và đang nghiên cứu đấu thầu một số dự án khác ở thị trường quốc tế. Dự kiến Xây dựng Coteccons sẽ cung cấp thông tin rõ ràng hơn đến cổ đông về các gói thầu này trong 2 - 3 quý tới. Thị trường quốc tế được kỳ vọng sẽ trở thành động lực mới, giúp Xây dựng Coteccons hiện thức hoá mục tiêu doanh thu đạt 3 tỷ USD trong thời gian tới.

6. Mua Lại Công Ty M&E và Công Ty Kính: CTD đã mua lại 100% cổ phần của hai công ty trong lĩnh vực cơ điện và nhôm kính. 2 công ty này đã từng hợp tác với CTD. Đối với mảng nhôm kính, biên lợi nhuận gộp chiếm khoản 15-18% và mảng cơ điện M&E có biên lãi gộp khoảng 6% và chiếm 60-70% giá trị 1 dự án công nghiệp --> Đây là chiến lược mở rộng và hoàn thiện chuỗi giá trị, giúp CTD cải thiện biên lợi nhuận gộp và giảm chi phí trong quá trình xây dựng. KQKD của 2 doanh nghiệp này sẽ được ghi nhận và tiếp tục đóng góp vào KQKD của CTD vào Q4 FY 2024.

7. Mảng đầu tư BĐS: Tại Q3, FY2024 có thêm khoản đặt cọc mua căn hộ 225 tỷ đồng, đâu là khoản đầu tư của Covestcons (Công ty con của CTD) Dự kiến dự án này sẽ được bàn giao vào tháng 12/2024 theo hình thức Convestcons mua lại căn hộ và bán ra vào thời điểm hợp lý. Bên cạnh đó, 411 tỷ đồng từ khoản đầu tư vào dự án Khu căn hộ lục bảo (The Emarald 68). Và đây sẽ là dự địa để CTD ghi nhận doanh thu cho thuê bđs từ Q1 FY2025.

Định giá: Căn cứ vào phương pháp định giá FCFE và FCFF. Gía trị hợp lý cho CTD tại 85.000 đồng. Hiện tại, giá CTD giao dịch tại ngày 09/07/2024 là 74.300 đồng. Tương đương với tỷ suất sinh lợi 15%.

Happy Investing !!!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()