Cổ phiếu ngân hàng nhóm Big 4 này được dự báo lợi nhuận tăng mạnh, vượt mốc 40.000 tỷ đồng năm 2025

Báo cáo mới của SSI Research cho thấy VietinBank đang nổi lên là thành viên Big 4 có khả năng vượt mốc 40.000 tỷ đồng lợi nhuận trong năm 2025, với triển vọng tăng trưởng tiếp tục tích cực sang năm 2026.

Theo SSI, cổ phiếu CTG được khuyến nghị khả quan với giá mục tiêu 63.800 đồng/cổ phiếu, dựa trên nền tảng tăng trưởng vững, chất lượng tài sản cải thiện và mức định giá vẫn còn dư địa. VietinBank hiện là ngân hàng quốc doanh niêm yết duy nhất chưa có kế hoạch phát hành riêng lẻ, trong khi tăng trưởng lợi nhuận được dự báo đủ lớn để duy trì hệ số an toàn vốn CAR và tiếp tục mở rộng tín dụng.

Lũy kế 9 tháng 2025, ngân hàng ghi nhận lợi nhuận trước thuế 29.500 tỷ đồng, tăng 51% so với cùng kỳ và hoàn thành 74% dự báo năm của SSI; riêng quý III đạt 10.600 tỷ đồng, tăng 62% nhờ tín dụng tăng mạnh và chi phí dự phòng giảm. Dư nợ tín dụng cuối quý III tăng 15,6% so với đầu năm, đạt gần 2 triệu tỷ đồng, với mức tăng trải đều ở các phân khúc bán lẻ, SME và doanh nghiệp lớn.

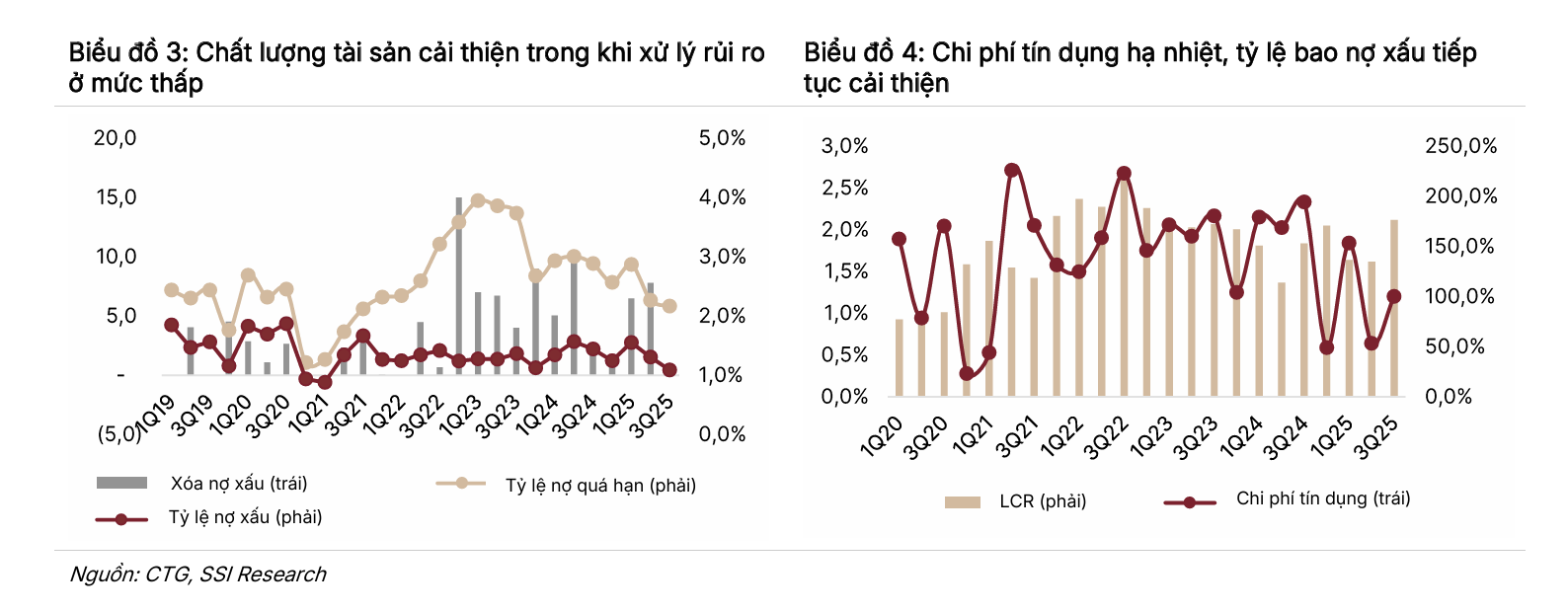

Biên lãi ròng quý III đạt 2,55%, giảm nhẹ so với cùng kỳ, trong khi CASA cải thiện lên 25,1%; thu nhập ngoài lãi chịu áp lực do chi phí bảo hiểm phi nhân thọ tăng, dù thu dịch vụ cốt lõi vẫn ổn định. Chất lượng tài sản tiếp tục cải thiện khi tỷ lệ nợ xấu giảm còn 1,09% từ mức 1,31% của quý trước, kéo theo chi phí dự phòng giảm 36,7% theo quý; SSI dự báo chi phí dự phòng cả năm 2025 giảm khoảng 8,3%. Lợi nhuận trước thuế quý IV được ước đạt khoảng 10.500 tỷ đồng, thấp hơn cùng kỳ do nền cao của quý IV/2024, nhưng cả năm 2025 vẫn được dự báo vượt 40.000 tỷ đồng, tăng trưởng 26%.

Sang năm 2026, VietinBank được kỳ vọng duy trì tăng trưởng tín dụng khoảng 16%, lợi nhuận trước thuế đạt 49.400 tỷ đồng, tăng 23,5%, với ROE trên 20%, thuộc nhóm cao trong khối ngân hàng quốc doanh. SSI đánh giá việc giữ NIM ổn định và chi phí tín dụng giảm là hai trụ cột hỗ trợ lợi nhuận, khi chi phí tín dụng dự báo hạ còn 1,09% năm 2026 và NIM duy trì quanh 2,62%. Về định giá, CTG năm 2026 dự kiến giao dịch ở mức P/B 1,32 lần, thấp hơn VCB và BID, qua đó tạo dư địa tăng giá trong bối cảnh lợi nhuận tăng trưởng hai chữ số, dù SSI vẫn lưu ý các rủi ro liên quan đến biến động lãi suất huy động và chất lượng tài sản.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()