Cổ phiếu FPT, VCS và PNJ có còn tăng giá?

Các công ty chứng khoán (CTCK) khuyến nghị mua FPT nhờ triển vọng tăng trưởng cao tại các thị trường nước ngoài và khối giáo dục; mua VCS với động lực tăng trưởng kết quả kinh doanh từ xây dựng dân dụng tại Mỹ hồi phục; mua PNJ dựa trên triển vọng tích cực của sức mua ngành trang sức hồi phục và tăng trưởng cửa hàng offline.

Mua cổ phiếu FPT với giá mục tiêu 120,000 đồng/cp

CTCK BIDV (BSC) duy trì khuyến nghị mua cổ phiếu CTCP FPT (HOSE: FPT), đồng thời nâng giá mục tiêu lên mức 120,000 đồng/cp nhờ triển vọng tăng trưởng cao tại các thị trường nước ngoài và khối giáo dục của Tập đoàn này.

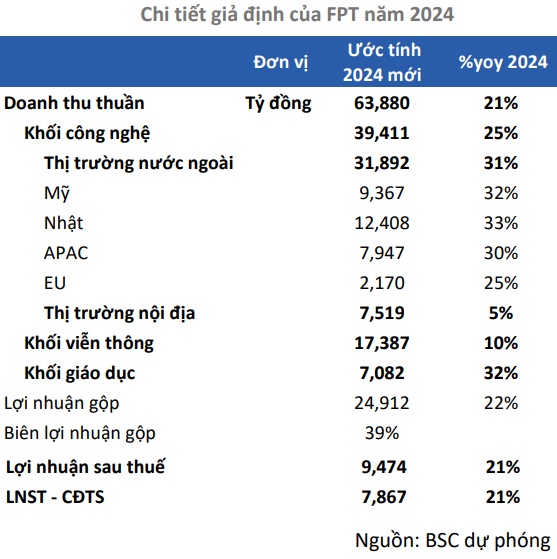

Năm 2024, nhu cầu chuyển đổi số tại các thị trường nước ngoài (Nhật Bản, Mỹ, APAC, EU) của FPT sẽ duy trì mức cao với động lực thúc đẩy đến từ nhu cầu AI tạo sinh kỳ vọng bùng nổ trong 2024 và xu hướng dịch chuyển lưu trữ, xử lý dữ liệu lên các nền tảng đám mây, trung tâm dữ liệu.

BSC cho rằng đây là động lực tăng trưởng mạnh mẽ cho FPT không chỉ trong 2024, mà trong chu kỳ 5-6 năm tiếp theo, ban lãnh đạo Công ty cũng đặt ra kế hoạch đạt 5 tỷ USD tại các thị trường nước ngoài (tương đương tốc độ tăng trưởng kép hàng năm 25%) vào năm 2030.

Bên cạnh đó, dư địa cải thiện thị phần lớn của FPT tại các thị trường nước ngoài thông qua các hoạt động M&A tích cực, giá thành cạnh tranh so với đối thủ khác như Trung Quốc, Ấn Độ (thấp hơn từ 15-20%).

CTCK này dự phóng triển vọng của FPT tại thị trường Nhật Bản sẽ tăng 33% so với cùng kỳ, APAC tăng 30% duy trì đà tăng trưởng mạnh và Mỹ tăng 30% hồi phục trong 2024.

Ngoài ra, tiềm năng từ mảng giáo dục với biên lợi nhuận lớn ngày càng đóng góp nhiều hơn vào cơ cấu lợi nhuận của FPT. Năm 2024, khối giáo dục được kỳ vọng tăng 32% so với cùng kỳ, duy trì đà tăng trưởng cao của những năm trước.

BSC cũng duy trì quan điểm khối viễn thông tăng trưởng 10% so với cùng kỳ trong 2024 với động lực chính đến từ mảng PayTV, Datacenter.

Sau cùng, CTCK này dự phóng FPT ghi nhận doanh thu thuần và lãi ròng lần lượt đạt 63,880 tỷ đồng và 7,867 tỷ đồng trong năm 2024, cùng tăng 21% so với năm trước, tương đương EPS 5,755 đồng/cp.

https://cafeland.vn/tin-tuc/cong-ty-phuc-son-no-hang-chuc-nghin-ty-dong-tien-thue-pho-giam-doc-moi-hoc-het-lop-4-127210.html

Năm 2024, CTCK FPT (FPTS) nhận định triển vọng tăng trưởng doanh thu hợp nhất của CTCP Vicostone (HNX: VCS) tiếp tục đến từ mảng kinh doanh đá nhân tạo (bao gồm cả sản lượng tự sản xuất và sản lượng mua từ Phenikaa & Style Stone) khi tỷ trọng hoạt động kinh doanh này thường chiếm từ 75% đến trên 80% doanh thu hợp nhất hàng năm của doanh nghiệp.

FPTS dự phóng doanh thu thuần hợp nhất 2024 của VCS đạt 5,284 tỷ đồng, tăng 21.4% so với cùng kỳ, với tỷ trọng các mảng bán đá thành phẩm, bán hàng hóa và bán nguyên vật liệu lần lượt 46.1%; 31.7% và 13.9%, trong bối cảnh hoạt động xây dựng dân dụng tại thị trường xuất khẩu trọng yếu Mỹ và thị trường nội địa của VCS được kỳ vọng hồi phục trong năm 2024.

Biên lãi gộp của VCS được dự phóng ở mức 30.1%; tăng 2.1 điểm % so với mức thực hiện năm 2023, mặc dù giá bán đầu ra dự kiến giảm 3% từ xu hướng gia tăng cạnh tranh giữa các doanh nghiệp Việt Nam sản xuất đá nhân tạo xuất khẩu. Tuy nhiên, giá polyester resin và đá nguyên liệu đầu vào dự kiến tiếp tục đà giảm từ giữa năm 2022 đến nay hỗ trợ cải thiện biên lãi gộp.

Chi phí tài chính dự phóng đạt 108.8 tỷ đồng, tăng 7.3% so với cùng kỳ. Đối với chi phí bán hàng và chi phí quản lý doanh nghiệp, mức dự phóng lần lượt 179.7 tỷ đồng (tăng 14.8%) và 56.3 tỷ đồng (giảm 4%); tương đương tỷ trọng 3.4% và 1.1% doanh thu. Sau khấu trừ, lãi sau thuế của VCS dự kiến đạt 1,102 tỷ đồng trong 2024.

Đánh giá tiềm năng cũng như rủi ro có thể phát sinh, FPTS khuyến nghị mua cổ phiếu VCS với giá mục tiêu 70,000 đồng/cp.

Mua cổ phiếu PNJ với giá mục tiêu 110,060 đồng/cp

CTCK Vietcombank (VCBS) khuyến nghị mua cổ phiếu CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) với giá mục tiêu 110,060 đồng/cp, tương đương với P/E mục tiêu đạt 16x dựa trên triển vọng tích cực của sức mua ngành trang sức hồi phục và tăng trưởng cửa hàng offline.

VCBS đánh giá cao PNJ vì khả năng linh hoạt thay đổi trong khó khăn, phát triển năng lực cốt lõi để chờ đợi bứt phá. Cụ thể, Công ty mở mới 36 cửa hàng trong năm 2023 trong bối cảnh nhiều đối thủ cạnh tranh thu hẹp, tập trung chủ yếu tại các tỉnh miền Trung và miền Bắc.

Bên cạnh đó, thành công lớn nhất của PNJ đến từ việc mở rộng được tập khách hàng mới (tăng 17% so với cùng kỳ) dù sức mua toàn thị trường sụt giảm, là thế hệ trẻ tại các tỉnh nông thôn phía Bắc. Đây là thị trường duy trì được sức mua tốt nhất trong 3 miền, cũng là thị trưởng PNJ còn nhiều dư địa để phát triển khi số cửa hàng tại khu vực Đồng bằng Sông Hồng, miền núi phía Bắc và Bắc Trung Bộ còn thấp.

Ngoài ra, PNJ thay đổi cơ cấu sản phẩm hàng bán, tăng tỷ trọng hàng có margin cao để bù đắp một phần doanh thu thuần giảm.

Về triển vọng sắp tới, VCBS nhận định Việt Nam là một trong những thị trường vàng đứng đầu Đông Nam Á với quy mô tiêu thụ ước tính đạt 55.5 tấn vàng/năm, tuy nhiên thị trường vàng trang sức vẫn còn chiếm tỷ trọng nhỏ (~21%) cùng thu nhập người dân tăng nhanh và xu hướng chi tiêu cho các mặt hàng xa xỉ. Do đó, CTCK này cho rằng dư địa tăng trưởng cho những doanh nghiệp đầu ngành như PNJ còn rất lớn.

Chiến lược tăng trưởng của PNJ tập trung vào mở mới cửa hàng và tăng trưởng doanh thu cửa hàng cũ. VCBS kỳ vọng PNJ sẽ tiếp tục mở mới 35-40 cửa hàng/ năm, tập trung tại các tỉnh phía Bắc và duy trì tăng trưởng doanh thu cửa hàng cũ 8-10% trong 2 năm tới dưới kỳ vọng về sức mua trang sức hồi phục, đặc biệt vào nửa cuối 2024.

CTCK dự phóng doanh thu thuần và lãi sau thuế 2024 của PNJ lần lượt đạt 39,387 tỷ đồng (tăng 18.9% so với cùng kỳ) và 2,395 tỷ đồng (tăng 21.5%), trong khi đó cổ phiếu hiện đang được giao dịch ở mức hấp dẫn với P/E 14.6, thấp hơn 80% so với trung bình ngành.

VCBS cũng lưu ý rủi ro đầu tư có thể đến từ sức mua trang sức hồi phục chậm hơn dự kiến đối kìm hãm đà tăng của doanh thu cửa hàng và mở rộng hệ thống.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Tùng Phong

FILI

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()