Có nên mua cổ phiếu STB, REE, GMH?

Các công ty chứng khoán (CTCK) khuyến nghị mua STB do định giá đang ở vùng hấp dẫn; khả quan với REE do triển vọng duy trì tăng trưởng lợi nhuận nhờ thủy điện, điện gió và mảng cho thuê văn phòng; mua GMH do sắp triển khai nhiều dự án tiềm năng.

STB: Mua với giá mục tiêu 28,860 đồng/cp

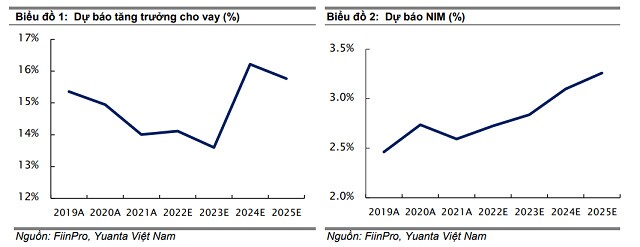

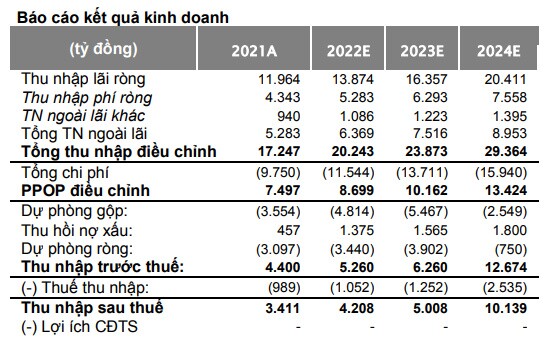

CTCK Yuanta Việt Nam (YSVN) kỳ vọng Ngân hàng TMCP Sài Gòn Thương Tín (HOSE: STB) sẽ xử lý hết toàn bộ tài sản không sinh lời (NPA) chậm nhất năm 2023. Nếu vậy, STB có thể sẽ ghi nhận tốc độ tăng trưởng cho vay vượt trội hơn so với ngành.

STB đạt tốc độ tăng trưởng cho vay tăng 6.5% trong quý 1/2022, Yuanta giả định tăng trưởng cho vay cả năm 2022 tăng 14% so với nắm trước và kỳ vọng tăng mạnh vào năm 2024-2025 (tăng 16% so cùng kỳ) sau khi hoàn tất tái cơ cấu trong năm 2023.

Yuanta cũng kỳ vọng biên lãi ròng (NIM) sẽ được củng cố từ hiệu quả xử lý nợ xấu tồn đọng do nguồn vốn sẽ được giải tỏa và chuyển thành tài sản sinh lời. Yuanta cũng giảm dự báo NIM năm 2022 giảm 44 điểm cơ bản (bps) so với dự báo trước đó xuống còn 2,73%, tăng 13bps so với mức nền thấp của năm 2021 chủ yếu do dự báo lãi suất cho vay thấp hơn.

Yuanta tăng nhẹ dự báo trích lập dự phòng 5% và đạt 4.8 ngàn tỷ đồng (tăng 35% so với cùng kỳ) vì cho rằng STB vẫn sẽ tiếp tục củng cố khoản trích lập dự phòng để đẩy mạnh hoạt động tái cơ cấu.

Tiếp đó, Yuanta tăng dự báo lãi ròng năm 2022 lên 5% và đạt 4.2 ngàn tỷ đồng (tăng 23% so với 2021). Dự báo này thấp hơn 12% so với mức trung bình của các bên. Dự báo lãi ròng năm 2023 của Yuanta giảm 35% so với các báo cáo khác vì có vẻ các bên đang cho rằng STB sẽ hoàn tất tái cơ cấu trong năm 2022.

Dự phóng kết quả kinh doanh của STB

Nguồn: Yuanta Việt Nam

Tỷ lệ tài sản sinh lời (IEA)/tổng tài sản của STB là 90% trong năm 2020 (tăng 2 điểm % cùng kỳ). Tỷ lệ này đã cải thiện đáng kể so với mức 81% vào năm 2015, khi STB sáp nhập với Ngân hàng Phương Nam. Nói cách khác, tỷ lệ tài sản không sinh lời (NPA)/tổng tài sản đã giảm từ 25% (quý 3/2017) còn 5% (quý 1/2022) theo tính toán của Yuanta, đây là kết quả cho thấy sự nỗ lực của ban lãnh đạo trong việc xử lý tài sản tồn đọng. Dựa trên nỗ lực đó, Yuanta kỳ vọng tài sản sinh lời sẽ đạt 94% vào năm 2024.

Từ những ý kiến trên, Yuanta nâng khuyến nghị lên mua từ khuyến nghị bán trước đó. Câu chuyện phục hồi của STB vẫn đang có diễn biến tích cực, và giá cổ phiếu đã giảm 38% so với mức đỉnh và định giá lại quay trở về vùng hấp dẫn khi giao dịch với tỷ lệ P/B dự phóng 2022 là 1.1x, so với trung vị ngành là 1.4x. Yuanta nâng giá mục tiêu của STB lên 28,860 đồng.

GMH: Mua với giá mục tiêu 28,500 đồng/cp

Theo CTCK Stanley Brothers – SBSI, CTCP Minh Hưng Quảng Trị (GMH) ghi nhận doanh thu quý 1/2022 đạt 36.74 tỷ đồng, giảm 2.59% so với cùng kỳ năm trước. SBSI cho rằng doanh thu giảm là do GMH điều chỉnh giảm sản lượng sản xuất gạch để đảm bảo sự an toàn, bền vững của hoạt động sản xuất và do giá bán vật liệu xây dựng có xu hướng bình ổn vì nguồn cầu hoạt động đầu tư, xây dựng tại địa phương có xu hướng ổn định. GMH ghi nhận lợi nhuận trước thuế quý 1/2022 đạt 8.48 tỷ đồng, tăng 64.66% so với năm 2021.

SBSI đánh giá, lãi sau thuế của GMH sẽ tiếp tục duy trì ổn định trong năm 2022 do đang được hưởng chính sách ưu đãi thuế đối với dự án gạch không nung. EPS năm 2022 và 2023 có thể giảm nhẹ do kế hoạch chào bán cổ phiếu mới của nhằm đầu tư dự án và dòng lợi nhuận sẽ chưa thể bù đắp ngay trong năm 2022 và 2023.

Nguồn: SBSI, GHM

GMH tiếp tục hạn chế vay nợ với dư nợ ngắn hạn tại ngày 31/03/2022 ghi nhận ở mức 4.06 tỷ đồng. Theo SBSI việc này là tương đối hợp lý do GMH đang chưa có nhu cầu đầu tư lớn về tài sản cố định và nguồn tiền mặt lại đang dồi dào, hoàn toàn đủ khả năng ổn định hoạt động kinh doanh trong dài hạn.

Nguồn: SBSI

GMH đang đầu tư mua sắm thiết bị, dây chuyền sản xuất dòng gạch terrazzo giả đá với khả năng chịu lực cùng tính thẩm mỹ cao (thường được dùng để lát vỉa hè, đường phố). SBSI cho rằng đây là một bước đi hợp lý trong việc đón đầu làn sóng đầu tư cơ sở hạ tầng giao thông tại địa phương.

Bên cạnh đó, GMH còn đầu tư dự án Nhà máy Gạch Tuynel Công nghệ cao với công suất thiết kế 50 triệu viên/năm. Tổng mức đầu tư là 95 tỷ đồng, hiện đang trong quá trình hoàn thiện các thủ tục pháp lý, sẽ triển khai xây dựng từ quý 2/2022 - quý 2/2023 và khai thác từ quý 3/2023. Nguồn vốn đầu tư dự án này đến từ vốn tự có và việc chào bán 3 triệu cp cho cổ đông hiện hữu, dự kiến thu về 45 tỷ đồng. Dự án này sẽ giúp công ty có thêm khoảng 70 tỷ đồng doanh thu và 10 tỷ đồng lãi sau thuế mỗi năm.

Do biến động của thị trường cổ phiếu và rủi ro kinh tế vì ảnh hưởng đại dịch, căng thẳng chính trị kéo dài, SBSI đã điều chỉnh giảm giá mục tiêu 1 năm cổ phiếu GMH từ 32,800 đồng/cp xuống còn 28,500 VNĐ/cp, duy trì khuyến nghị mua do tiềm năng giá vẫn đang ở mức hấp dẫn.

REE: Giá mục tiêu 105,300 đồng/cp

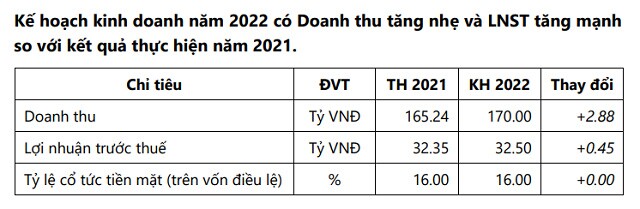

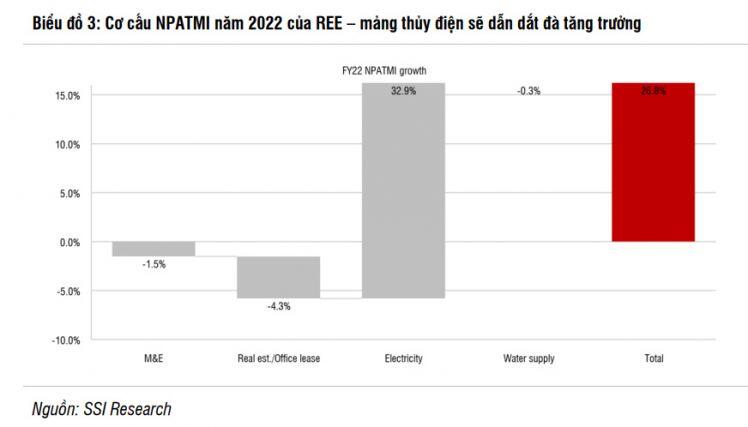

Theo báo cáo CTCK SSI, lãi ròng năm 2022 của CTCP Cơ Điện Lạnh (HOSE: REE) ước tính đạt 2.5 ngàn tỷ đồng (tăng 26.8% so với cùng kỳ) nhờ vào mảng thủy điện.

Mực nước hồ thủy điện duy trì ở mức cao trong quý 2/2022, SSI ước tính lãi ròng quý 2/2022 của REE sẽ duy trì khoảng 690 tỷ đồng (tăng 80% so với cùng kỳ). Mức tăng trưởng lãi ròng trong quý 2/2022 nhờ mảng điện tăng 3 lần trong khi mảng cấp thoát nước đi ngang; và mảng cho thuê văn phòng tăng 12% so với cùng kỳ, bù lại mức giảm 42% ở mảng cơ - điện (M&E).

Dựa trên ước tính quý 2/2022 và năm 2022, lãi ròng quý 3/2022 có thể đạt mức trung bình 500 tỷ đồng (tăng 83% so với cùng kỳ) do điều kiện thủy văn không thuận lợi trong quý 3/2021.

SSI đánh giá mảng điện gió vẫn còn nhiều dư địa để mở rộng công suất và chờ cơ chế giá mới. REE sở hữu và vận hành công suất điện gió 127 MW, bao gồm các dự án điện gió 24MW Thuận Bình, 48MW Trà Vinh, 26MW Phú Lạc 2 và 28,9MW Lợi Hải 2. Công suất điện gió đất liền trên toàn quốc tính đến ngày 3/11/2021 là 3,980 MW. Vẫn còn 2,456 MW công suất điện gió trên đất liền không đáp ứng được thời hạn ngày 01/11/2021. Với công suất điện gió yêu cầu là 13,616 MW trong năm 2025, có khoảng 7,180 MW sẽ tiếp tục được phát triển. SSI chưa đưa ra bất kỳ giả định nào về việc mở rộng công suất điện gió mới của REE trước khi có cơ chế giá mới chính thức cho các dự án điện gió.

Ở mảng bất động sản & cho thuê văn phòng, REE không còn khoản thu bất thường từ VIID trong năm 2022; E-town 6 sẽ bắt đầu cho thuê vào cuối năm 2023. Theo đó, lãi ròng 2022 từ mảng này sẽ giảm do không còn khoản thu bất thường từ VIID. Theo ĐHCĐ 2022, E-town 6 dự kiến sẽ ra mắt trong quý 4/2023. Etown-6 (40,000 m2 diện tích cho thuê) dự kiến sẽ ra mắt trong quý 4/2023 và sẽ tăng tổng diện tích cho thuê của REE từ 133,000 m2 lên 173,000 m2. Lãi ròng mảng cho thuê văn phòng năm 2023 - 2024 ước tính tăng lần lượt là 8%/34% so với cùng kỳ và chiếm 23%/28% lãi ròng của REE trong năm 2023 - 2024. Điều này có thể bù đắp một phần triển vọng kém khả quan của mảng thủy điện khi El Nino diễn ra trong giai đoạn 2023 - 2024.

Bất chấp triển vọng ảm đạm, mảng M&E có thể ít tác động tiêu cực đến tổng lãi ròng của REE. Năm 2022, ước tính lãi ròng của mảng M&E chỉ chiếm 3% tổng lãi ròng của REE.

Ngoài ra, khoản đầu tư công Sân bay Long Thành đang là tâm điểm. Ngày 18/05/2022, Phó Thủ tướng Phan Văn Thanh cho biết, việc giải phóng mặt bằng sân bay Long Thành phải hoàn thành trước ngày 30/06/2022, trong khi kế hoạch thiết kế/xây dựng nhà ga sẽ bắt đầu vào quý 4/2022. REE có nhiều kinh nghiệm với các dự án M&E nhà ga hàng không, SSI kỳ vọng REE có thể trở thành nhà thầu cho hợp đồng M&E sân bay Long Thành.

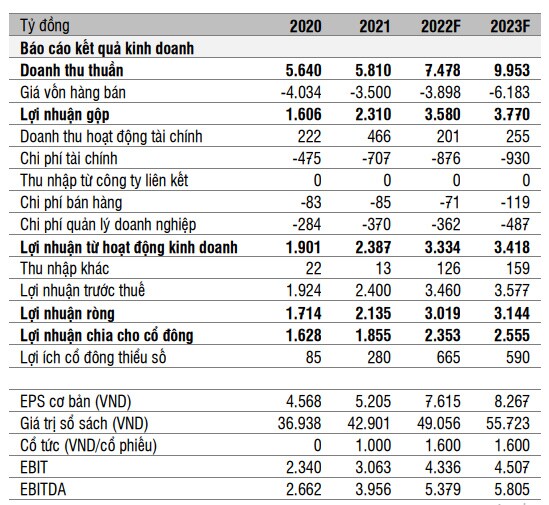

Dự phóng kết quả kinh doanh của REE

Nguồn: SSI Research

Với các luận điểm trên, SSI nâng giá mục tiêu 1 năm của cổ phiếu REE lên 105,300 đồng/cp (từ 86,400 đồng) và khuyến nghị khả quan. CTCK này điều chỉnh tăng 16% ước tính lãi ròng của REE lên 2.4 ngàn tỷ đồng (tăng 27% so với cùng kỳ) nhờ mảng thủy điện.---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()