Có nên mua cổ phiếu GMD, BVH, KBC?

Các công ty chứng khoán (CTCK) khuyến nghị mua GMD do sản lượng tăng trưởng mạnh và lợi nhuận từ các công ty liên mảng logistics chủ chốt tiếp tục tăng trưởng tốt; khả quan với BVH do kế hoạch chia cổ tức tiền mặt cao kỷ lục; mua KBC do triển vọng về lợi nhuận nhờ động lực chính đến từ hoạt động cho thuê đất tại một số khu công nghiệp và bán hàng tại khu đô thị Tràng Cát.

GMD: Mua với giá mục tiêu 64,000 đồng/cp

Theo CTCP Chứng khoán Mirae Asset Việt Nam (Mirae Asset), CTCP Gemadept (HOSE: GMD) ghi nhận tổng sản lượng thông quan hệ thống cảng biển đạt trong quý 1/2022 hơn 785,000 TEU (tăng 51% so với cùng kỳ), chiếm gần 12.5% tổng sản lượng thông quan của hệ thống cảng biển Việt Nam.

Trong đó, sản lượng container của cảng quốc tế Gemalink đạt mức 1 triệu TEU đầu tiên sau 12 tháng hoạt động (tương đương mức trung bình 83,000 TEU/tháng), xấp xỉ 84% công suất thiết kế giai đoạn 1. Bên cạnh đó, sản lượng của nhóm cảng Hải Phòng tiếp tục tăng trưởng tốt ở mức 21% so với quý 1/2021. Lợi nhuận từ các công ty liên kết tích cực, trong đó tiêu biểu là các công ty thuộc mảng logistics chủ chốt. Ngoài ra, biên lợi nhuận gộp và lợi nhuận hoạt động đã trở lại mức trước đợt phong tỏa hồi quý 3/2021.

Cụ thể, hết quý 1/2022, GMD ghi nhận doanh thu đạt 880 tỷ đồng, tăng trưởng 28% so với cùng kỳ năm ngoái và lợi nhuận trước thuế đạt 350.24 tỷ đồng và lợi nhuận sau thuế đạt 319.16 tỷ đồng, tăng 85.7%.

Với việc sản xuất trong nước và cũng như hoạt động xuất nhập khẩu, thông quan cảng biển tăng trưởng tốt, có thể GMD sẽ tiếp tục hưởng lợi nhờ hệ thống cảng biển và kho vận rộng khắp toàn quốc. Mirae Asset dự phóng doanh thu quý 2 và quý 3/2022 khả năng cao sẽ đạt trên 800 tỷ đồng mỗi quý. Cùng với đó, lợi nhuận sau thuế dự phóng tăng mạnh lên mức lần lượt 285.7 tỷ đồng (tăng 60.2% cùng kỳ) và 307 tỷ đồng (tăng 89.2% cùng kỳ).

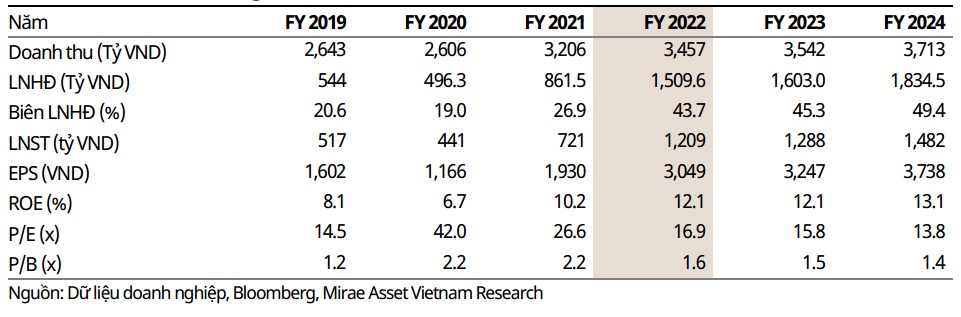

Dự phóng kết quả kinh doanh của GMD

Năm 2022, Mirae Asset dự phóng sản lượng container thông quan các cảng chính GMD (trừ Gemalink) đạt khoảng 1.9 triệu TEU (tăng 4.2% so với cùng kỳ). Sản lượng của cảng Gemalink dự kiến sẽ đạt mức tối đa công suất 1.2 triệu TEU. Sản lượng cảng Dung Quất dự phóng đạt 2.7 triệu tấn (tăng 12.5% so với cùng kỳ).

Bên cạnh đó, loại trừ thu nhập từ mảng cao su khi GMD định hướng thoái vốn khỏi mảng này. Mirae Asset dự phóng doanh thu và lợi nhuận sau thuế năm 2022 của GMD lần lượt 3,456 tỷ đồng, tăng 7.7% so với cùng kỳ và 1,209 tỷ đồng, tăng 67.8%.

Hiện tại, Mirae Asset tiếp tục duy trì mức lợi suất yêu cầu (RRR) 12%, tỷ lệ tăng trưởng sau năm 2030 khoảng 5% và một số giả định khác. Sử dụng phương pháp chiết khấu dòng tiền tự do (FCFF), Mirae Asset xác định mức giá hợp lý của cổ phiếu GMD là 64,000 đồng/cp.

Tuy vậy, vẫn cần chú ý tới yếu tố rủi ro là hoạt động tại các cảng chủ chốt trên thế giới vẫn tiếp tục khó khăn do ảnh hưởng của chính sách Zero-COVID tại Trung Quốc và các lệnh trừng phạt của Phương Tây nhằm vào Nga. Bên cạnh đó, lãi suất là các yếu tố không chắc chắn có thể làm thay đổi giá trị của doanh nghiệp và cổ phiếu GMD.

BVH: Mua với giá mục tiêu 65,800 đồng/cp

CTCP Chứng khoán Bản Việt (VCSC) đưa ra khuyến nghị mua BVH với giá mục tiêu 65,800 đồng/cp với vị thế của Công ty trong ngành.

Tại ĐHĐCĐ thường niên 2022, ban lãnh đạo Tập đoàn Bảo Việt (HOSE: BVH) chia sẻ rằng KQKD 6 tháng đầu năm 2022 theo sát với kế hoạch đề ra tại ĐHCĐ khi lợi nhuân sau thuế hợp nhất (LNST) đạt 805 tỷ đồng (hoàn thành 50.3% kế hoạch kinh doanh) và LNST công ty mẹ là 566 tỷ đồng (hoàn thành 50.1% kế hoạch ĐHCĐ). Ước tính kết quả hợp nhất 6 tháng đầu năm 2022 đã hoàn thành khoảng 31.3% dự báo cả năm, thấp hơn kỳ vọng.

Theo ban lãnh đạo, công ty mẹ và hầu hết các công ty con đã hoàn thành khoảng 50% kế hoạch kinh doanh trong 6 tháng đầu năm 2022 - ngoại trừ Chứng khoán Bảo Việt (BVS) có lợi nhuận 6 tháng đầu năm 2022 hoàn thành khoảng 40% kế hoạch cả năm do tình hình thị trường chứng khoán không thuận lợi trong quý 2/2022. VCSC đánh giá kế hoạch kinh doanh của BVH ở cấp độ công ty mẹ là thận trọng.

Năm 2022, BVH lên kế hoạch kinh doanh cho Công ty mẹ gần như đi ngang với tổng doanh thu 1,530 tỷ đồng (tăng 2.7% so năm ngoái) và lợi nhuận sau thuế dự kiến đạt 1,050 tỷ đồng, tăng 1.9%. Tỷ suất lợi nhuận sau thuế/vốn điều lệ (7,423 tỷ đồng) ước tính 14.1%. Kế hoạch hợp nhất 2022 không đươc đưa vào đề xuất trình ĐHCĐ thông qua.

Về phương án phân phối lợi nhuận, Tập đoàn dự kiến dùng toàn bộ lợi nhuận sau thuế chưa phân phối 2,246 tỷ đồng chia cổ tức năm 2021 với tỷ lệ 30.261%.

Về kế hoạch cổ phần hoá Bảo hiểm Bảo Việt và Bảo Việt Nhân Thọ dự kiến diễn ra vào giai đoạn 2026-2030 sau khi xin ý kiến các cổ đông lớn.

Bên cạnh đó, hiện nay, Bộ Tài chính đang sở hữu 65% vốn tại BVH. Từ nay đến 2025, vốn Nhà nước tại BVH vẫn sẽ giữ nguyên tỷ lệ 65%. Giai đoạn 2026-2030, cổ đông Nhà nước - Bộ Tài Chính sẽ giảm tỷ lệ sở hữu từ 65% về 51%, bằng cách tăng vốn góp của các cổ đông khác và/hoặc phát hành riêng lẻ. Dòng vốn mới sẽ giúp BVH củng cố vị thế vốn và hỗ trợ các công ty con.

KBC: Mua với giá mục tiêu 40,300 đồng/cp

Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) vừa tổ chức ĐHCĐ năm 2022, giữ nguyên kế hoạch doanh thu và lợi nhuận năm 2022, ở mức lần lượt là 9.8 ngàn tỷ đồng (tăng 122% so với cùng kỳ) và 4.5 ngàn tỷ đồng (tăng 372% so với cùng kỳ), không thay đổi so với kế hoạch được thông qua tại đại hội cổ đông bất thường tổ chức vào tháng 2/2022.

Kế hoạch đầy tham vọng này dựa trên cơ sở sẽ bàn giao 102 ha đất khu công nghiệp và 44 ha đất khu dân cư tại các tỉnh Bắc Ninh, Hải Phòng và TP. HCM. Về việc huy động vốn, KBC vẫn duy trì kế hoạch phát hành riêng lẻ đã được thông qua trước đó tại đại hội cổ đông bất thường. Theo đó, 150 triệu cp (tương đương 26% tổng số cổ phiếu đang lưu hành) sẽ được phát hành.

Theo CTCP Chứng khoán SSI, dự kiến việc phát hành riêng lẻ của KBC sẽ được thực hiện không sớm hơn quý 4 năm nay. Cùng với đó, KBC mới đây đã hoàn tất việc phát hành cổ phiếu thưởng tỷ lệ 3:1 cho cổ đông hiện hữu, nâng vốn điều lệ từ 5.8 ngàn tỷ đồng lên 7.7 ngàn tỷ đồng vào tháng 6/2022.

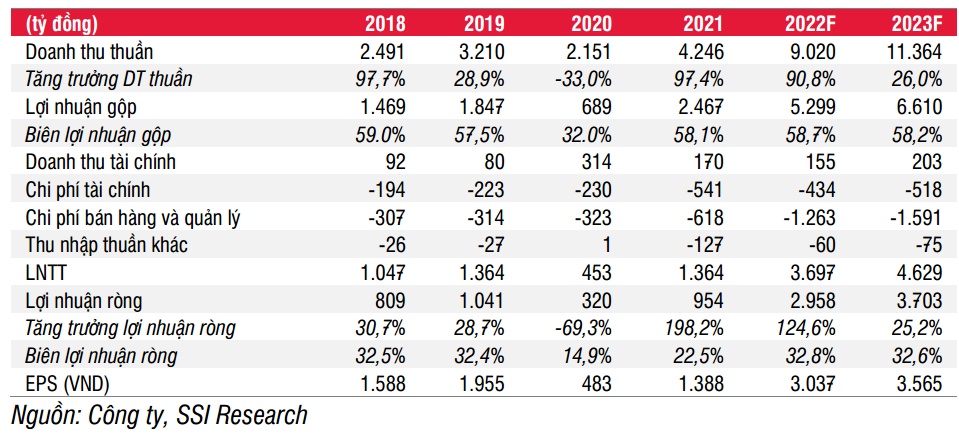

Dự phóng kết quả kinh doanh của KBC

Ước tính doanh thu năm 2022 của SSI cho hoạt động kinh doanh chính của KBC là 9 ngàn tỷ đồng (tăng 112% so với cùng kỳ), và lợi nhuận sau thuế ước tính đạt 3 ngàn tỷ đồng (tăng 210% so với cùng kỳ). Hoạt động cho thuê đất tại khu công nghiệp Quang Châu, khu công nghiệp Nam Sơn Hạp Lĩnh, khu công nghiệp Tân Phú Trung, và bán hàng tại khu đô thị Tràng Cát sẽ là động lực tăng trưởng chính.

Mặc dù, SSI lo ngại về việc pha loãng cổ phiếu và áp lực giảm giá cổ phiếu do phát hành riêng lẻ, SSI vẫn giữ quan điểm tích cực đối với mảng bất động sản khu công nghiệp trong dài hạn với kỳ vọng dòng vốn FDI vào Việt Nam tiếp tục ổn định.

Đối với năm 2023, SSI kỳ vọng các dự án này sẽ tiếp tục là nguồn thu chính cho doanh nghiệp, trong khi đó, giai đoạn 3 của khu công nghiệp Tràng Duệ và các khu công nghiệp ở Long An cũng có thể bắt đầu tạo ra thu nhập. Do đó, doanh thu của KBC có thể lên đến 11.4 ngàn tỷ đồng (tăng 26% so với cùng kỳ) và lợi nhuận sau thuế đạt 3.7 ngàn tỷ đồng (tăng 25% so với cùng kỳ).

Với mức giá 31,800 đồng/cổ phiếu, KBC đang giao dịch ở mức P/E và P/B năm 2022 lần lượt là 10.6 lần và 1.4 lần, và P/E và P/B năm 2023 lần lượt là 9.1 lần và 12 lần - trước khi tính đến tác động của việc phát hành riêng lẻ 150 triệu cổ phiếu. Giá mục tiêu của SSI là 40,300 đồng/cổ phiếu, tương đương tiềm năng tăng giá là 27%, do đó, SSI khuyến nghị mua đối với cổ phiếu KBC.

Rủi ro giảm giá chính là việc giao đất bị chậm hơn dự kiến do quy trình thủ tục của các dự án trọng điểm nêu trên bị kéo dài, đồng thời lạm phát đình trệ toàn cầu cũng có thể gây ảnh hưởng đến dòng vốn FDI tiềm năng.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()