Cơ hội đầu tư: Tập đoàn Tư vấn Đầu tư & Xây dựng Kiên Giang (CKG)

Cơ hội đầu tư:

1 .Giới thiệu về công ty CTCP

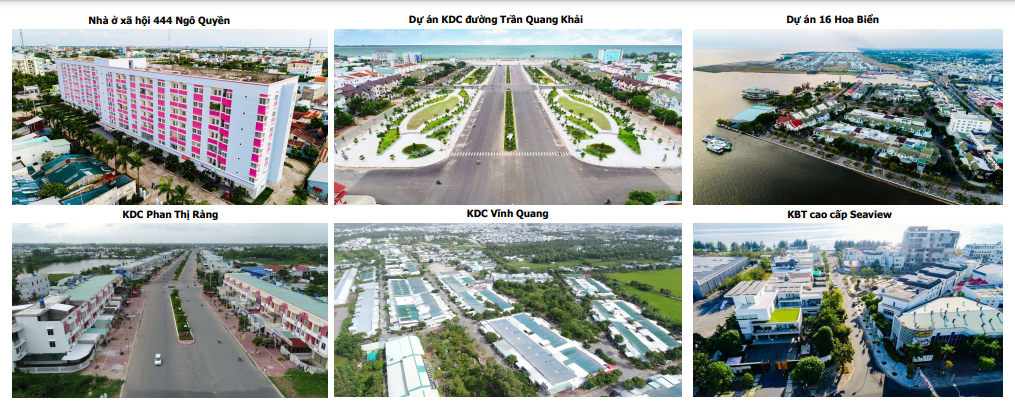

Tập Đoàn Tư vấn Đầu tư và Xây dựng Kiên Giang (HOSE: CKG) được thành lập vào năm 1992 hoạt động chủ yếu trong lĩnh vưc xây dựng và BĐS, trong đó tập trung chính tại địa bàn tỉnh Kiên Giang như TP Rạch Giá, đảo Phú Quốc và các huyện thị khác tại Kiên Giang. Trong đó, CKG được UBND tỉnh Kiên Giang giao cho thực hiện nhiều dự án trọng điểm của tỉnh như Dự án lấn biển mở rộng TP Rạch Giá (420ha); Dự án TTTM 30/4; Dự án KDC 16ha Hoa Biển, KDC Quảng Trường Trần Quang Khải, Dự án Nhà ở xã hội 444 Ngô Quyền, Dự án TTTM Rạch Sỏi,…Hiện tại CKG vẫn tiếp tục tập trung đầu tư tại 2 thị trường trọng điểm là TP Rạch Giá và đảo Phú Quốc. Trong đó, các dự án trọng điểm bao gồm: KDC Phường An Bình, Hoa viên Vĩnh Hằng, KDC Chợ Nông Sản TTTM Rạch Giá, KDC Nam An Hoà, Khu Phức Hợp Dream Hill Phú Quốc,…

2 . Luận điểm đầu tư

Sở hữu quỹ đất sạch tại một số thị trường tập trung giúp khai thác tốt lợi thế địa phương.

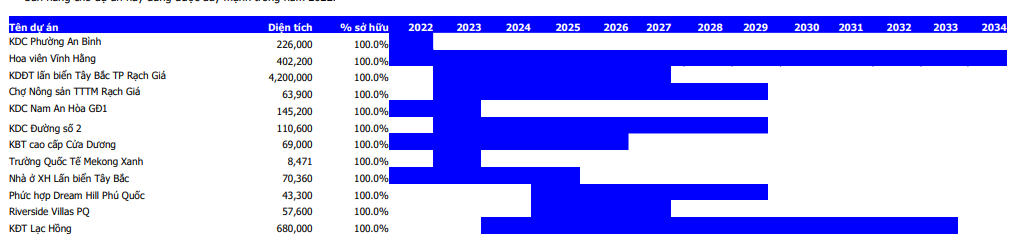

Với vị thế là một trong những nhà phát triển BĐS hàng đầu tại khu vực tỉnh Kiên Giang, CKG hiện đang sở hữu quỹ đất lên tới hơn 529ha hiện đang được đầu tư phát triển. Bên cạnh đó, CKG cũng đang xin chủ trương đầu tư cho hơn 132 ha đất nhằm tiếp tục gia tăng quỹ đất, đảm bảo tăng trưởng cho mảng kinh doanh BĐS cốt lõi của mình trong những năm tiếp theo.

Trong đó, những dự án trọng điểm đang được thực hiện của CKG bao gồm KĐT mới lấn biển Tây Bắc TP Rạch Giá, KDC Nam An Hoà giai đoạn 1, KDC Chợ Nông Sản TTTM Rạch Giá sẽ tiếp tục được triển khai trên phần diện tích đã giải phóng mặt bằng trong nửa cuối năm 2022. Trong trung hạn, CKG hiện đang có kế hoạch xây dựng các dự án Khu Biệt thự Dương Đông tại Phú Quốc, KBT Cao Cấp Phú Quốc Riverside cho giai đoạn phát triển từ 2025-2030. Trong năm 2022, CKG cũng triển khai bán hàng đối với một số dự án như KDC Chợ Nông Sản, KDC Tuyến Đường số 2, TP Rạch Giá hay KDC Bắc Vĩnh Quang GĐ 2.

Ước tính doanh thu mảng BĐS của CKG trong 6T2022 sẽ đạt 576 tỷ đồng, chiếm hơn 95.7% tổng doanh thu 6 tháng đầu năm 2022. LNST dự kiến đạt 94 tỷ đồng. Hai chỉ tiêu này tăng lần lượt 54% và 58% so với cùng kỳ năm 2021 và đạt lần lượt 45% và 46% so với kế hoạch đầu năm đề ra. đánh giá cao chiến lược tập trung phát triển BĐS tại một khu vực của CKG, nơi mà công ty có được những lợi thế về pháp lý cũng như việc chọn lọc được những khu vực có quỹ đất sạch và khả năng triển khai dự án cao. Bên cạnh đó, các mảng kinh doanh khác của CKG cũng xoay quanh các hoạt động liên quan đến mảng kinh doanh BĐS cũng là một lợi thế giúp doanh thu của công ty tăng trưởng ổn định hơn.

Khả năng triển khai đầu tư và bán hàng được đánh giá cao

Khả năng triển khai thực hiện các dự án của CKG được chúng tôi đánh giá cao khi tổng giá trị đầu tư của các dự án luỹ kế tính đến 28/02/2022 đã đạt khoảng 50% tổng giá trị đầu tư dự kiến của công ty cho các dự án. Trong đó, các dự án trọng điểm của CKG như KĐT lấn biển Tây Bắc Rạch Giá, KDC An Bình hay KDC Nam An Hoà có giá trị đầu tư lên tới hơn 75%. Với lợi thế về mặt kinh nghiệm phát triển các dự án lớn tại địa Phương, CKG có nhiều lợi thế so với các chủ đầu tư khác trong việc hoàn thành các thủ tục pháp lý cũng như đẩy nhanh tiến độ xây dựng dự án, từ đó giúp đảm bảo dòng tiền từ mảng KD này trong những quý tiếp theo.

Khoản người mua trả tiền trước dài hạn luôn đạt trên mức 1,000 tỷ đồng kể từ Q3/2019 và trung bình chiếm trên 25% tổng tài sản của CKG. Tại cuối Q1/2022, khoản người mua trả tiền trước đạt hơn 1,150 tỷ đồng, trong đó phần lớn đến từ 2 dự án KĐT lấn biển Tây Bắc TP Rạch Giá và KDC Nam An Hoà GĐ 1, hiện đang được đẩy mạnh xây dựng và ghi nhận doanh thu trong năm 2022. Trong 3 năm gần nhất, CKG luôn duy trì tỷ lệ người mua trả tiền trước dài hạn/DT thuần đạt trung bình 110%, điều này cho thấy công ty luôn đảm bảo dòng doanh thu không bị gián đoạn. Dự án KĐT lấn biển Tây Bắc TP Rạch Giá và KDC Nam An Hoà tiếp tục là động lực tăng trưởng cho nửa cuối năm 2022 và năm 2023. Quy mô hàng tồn kho của CKG cũng đạt hơn 2,859 tỷ đồng (+3.3% YoY, +5.4% QoQ), trong đó dự án trọng điểm KĐT lấn biển Tây Bắc Rạch Giá có tỷ trọng hơn 40%, KDC Nam An Hoà hơn 13%, KDC Phường An Bình 5%,… Chúng tôi kỳ vọng, trong năm 2022 CKG sẽ ghi nhận khoảng 855 tỷ đồng doanh thu từ 3 dự án trọng điểm này.

Trong năm 2023, bên cạnh ghi nhận doanh thu cho các dự án KĐT lấn biển cùng với KDC Nam An Hoà, CKG sẽ bắt đầu ghi nhận doanh thu cho KDC Chợ Nông sản TTTM Rạch Giá khi việc triển khai bán hàng cho dự án này đang được đẩy mạnh trong năm 2022.

Biên LN gộp được nâng cao nhờ mảng BĐS

Tỷ trọng doanh thu mảng BĐS đã tăng từ mức 64.4% tại cuối năm 2017 đến hơn 86.3% trong 6T2022. Biên LN gộp của mảng này cũng vượt trội so với trung bình các mảng còn lại. Theo đó, biên LN gộp của mảng BĐS tăng từ mức 26.8% trong năm 2017 lên mức 33.5% trong 6T2022, trong khi đó biên LN gộp của các mảng còn lại tăng từ mức 15.8% lên 20.9% trong cùng thời kỳ và đạt đỉnh tại mức 34% trong năm 2020. Chúng tôi cho rằng việc CKG tập trung vào mảng kinh doanh BĐS đồng thời tận dụng những kinh nghiệm về tư vấn, giám sát, xây dựng và thi công công trình trong hơn 28 năm hoạt động giúp biên LN gộp của cả mảng BĐS và biên LN gộp hợp nhất được gia tăng. Bên cạnh đó, với việc hoàn thành nhiều dự án trọng điểm của tỉnh Kiên Giang cũng góp phần giúp CKG có nhiều lợi thế trong việc mở rộng quỹ đất và các thủ tục pháp lý, qua đó giúp giảm chi phí ban đầu từ đó có thể gia tăng hơn nữa biên LN gộp trong tương lai.

Nhờ đó, biên LN gộp hợp nhất của CKG cũng có được sự gia tăng đáng ghi nhận trong hơn 5 năm trở lại đây. Biên LN gộp hợp nhất tăng từ mức 22.6% trong năm 2017 lên 32.8% trong Q2/2022 và dự kiến sẽ còn được tiếp tục nâng cao khi các dự án trọng điểm được ghi nhận doanh thu với tình hình giá đất tiếp tục gia tăng. So sánh với một số doanh nghiệp BĐS có cùng bản chất như TDC (tập trung phát triển BĐS chủ yếu tại khu vực tỉnh Bình Dương) hay LDG (tập trung phát triển BĐS tại khu vực tỉnh Đồng Nai), CKG cho thấy được sự ổn định trong việc duy trì việc gia tăng biên LN gộp của mình. Chúng tôi cho rằng, việc CKG có được quỹ đất sạch cùng với những lợi thế về mặt pháp lý khi hoạt động tại thị trường trọng tâm giúp hoạt động bán hàng diễn ra thuận lợi hơn so với các công ty tương tự khi hoạt động trong những thị trường có tính cạnh tranh cao và thủ tục pháp lý có phần phức tạp hơn.

Trong năm 2022, với việc chi phí VLXD gia tăng mạnh trên thị trường cùng với những chính sách vĩ mô có chiều hướng tác động tiêu cực đến ngành BĐS, chúng tôi kỳ vọng biên LN gộp của CKG sẽ có sự giảm nhẹ so với năm 2021 và sẽ phục hồi về mức hơn 32% trong năm 2023.

Cơ cấu vốn được duy trì khá lành mạnh

Cơ cấu vốn của CKG được đánh giá tương đối lành mạnh với tỷ trọng nợ vay không quá cao so với quy mô tổng tài sản. Theo đó, tỷ lệ nợ vay/VCSH hợp nhất của CKG giảm từ mức 294.9% tại thời điểm cuối năm 2017 xuống còn 121.2% tại thời điểm cuối Q2/2022. Trong đó, nợ vay dài hạn chiếm 49.3% tổng dư nợ vay. Xét trong mối tương quán với cơ cấu tài sản, chúng tôi đánh giá tỷ lệ này là không có nhiều rủi ro khi mà tỷ trọng hàng tồn kho chiếm hơn 58.9% tổng tài sản thì tỷ trọng vay nợ/Tổng tài sản chỉ đạt hơn 33%. Điều này giúp CKG không gặp nhiều rủi ro về thanh khoản trong ngắn và trung hạn.

So sánh với những doanh nghiệp cùng phân khúc, tỷ lệ này của CKG tương đối cao hơn nhưng đang có xu hướng giảm dần nhờ các dự án trọng điểm bắt đầu ghi nhận doanh thu và biên LN cũng được cải thiện qua các năm. Tuy có tỷ lệ nợ vay/VCSH cao hơn so với LDG và TDC nhưng ROE và ROA cũng như tỷ suất cổ tức của CKG cao hơn đáng kể. Điều này cho thấy được hiệu quả hoạt động vượt trội của CKG.

Rủi ro đầu tư

Các mảng kinh doanh khác ngoài BĐS đang dần suy giảm, điều này khiến rủi ro về nguồn thu nhập của CKG lớn hơn nếu hoạt động bán hàng hoặc xây dựng các dự án BĐS bị gián đoán. Chúng tôi cho rằng trong trung hạn, CKG sẽ không gặp nhiều rủi ro về dòng doanh thu nhưng việc quá tập trung vào 1 mảng có thể sẽ khiến CKG bị ảnh hưởng nếu gặp các cú shock lớn như Covid-19.

Quy mô nhỏ so với những nhà phát triển BĐS khác có thể khiến CKG giảm năng lực cạnh tranh nếu bước sang thị trường khác hoặc giảm khi những nhà phát triển lớn tham gia vào chính thị trường của CKG. Đây là bất lợi của những công ty BĐS quy mô nhỏ trên thị trường, đặc biệt trong giai đoạn nguồn vốn toàn ngành đang bị kiểm soát khả chặt bởi NHNN. Dự phóng KQKD năm 2022 Trong năm 2022, chúng tôi dự báo doanh thu thuần của CKG sẽ đạt 1,372 tỷ đồng (+24.6% YoY). Trong đó, mảng BĐS chiếm tỷ trọng lớn nhất với 89% doanh thu. Biên LN gộp được dự báo sẽ đạt 30.8% trong năm 2022, thấp hơn so với mức 32.8% của năm 2021 do biên LN gộp của mảng BĐS được dự báo sẽ giảm xuống mức 50% (năm 2021: 60.9%) liên quan đến việc tăng giá VLXD và nhân công.

Chi phí lãi vay dự kiến đạt 36 tỷ đồng (+27.1% YoY) liên quan đến việc lô trái phiếu mới có chi phí lãi vay cao hơn so với lãi suất cũ và tình hình gia tăng lãi suất trên thị trường.

Tỷ lệ chi phí SGA được duy trì ở mức 14% trong năm 2022.

Kết quả là, LNST của CKG được dự báo ở mức 162 tỷ đồng (+6.3% YoY).

Định giá

Chúng tôi định giá cổ phiếu CKG với mức giá mục tiêu 23,500 VND/cp dựa theo 2 Phương pháp RNAV và so sánh P/E. Đối với Phương pháp RNAV, chúng tôi sử dụng mức chi phí vốn là 9%. Đối với Phương pháp so sánh P/E chúng tôi sử dụng mức P/E bình quân của các công ty tương đương trong khu vực là 10.95 cùng mức EPS kỳ vọng cả năm 2022 đạt 1,743 VND.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()