Chất lượng tài sản ngân hàng: ai dẫn đầu cuộc đua "nợ sạch"?

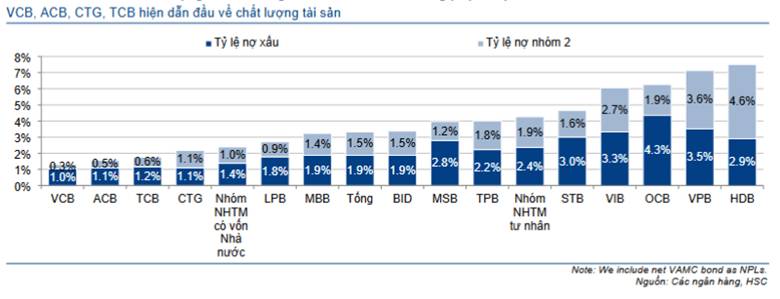

Biểu đồ so sánh chất lượng tài sản của các ngân hàng thương mại cổ phần (NHTMCP) lớn tại Việt Nam cho thấy sự phân hóa rõ rệt trong khả năng kiểm soát nợ. Tỷ lệ nợ xấu (NPL – Nhóm 3-5) và Tỷ lệ nợ nhóm 2 (Nợ cần chú ý) là hai chỉ số quan trọng, phản ánh rủi ro tín dụng tiềm ẩn của từng nhà băng.

Top 4 Ngân Hàng Với Chất Lượng Nợ Tốt Nhất

Dữ liệu cho thấy nhóm NHTMCP Nhà nước lớn và một số ngân hàng tư nhân nổi bật đang giữ vị trí dẫn đầu về chất lượng tài sản:

VCB (Vietcombank): Gần như tuyệt đối với tỷ lệ Nợ Xấu chỉ 0.3% và Nợ Nhóm 2 là 1.0%. Tổng tỷ lệ Nợ Nhóm 2 + Nợ Xấu (Tỷ lệ nợ tiềm ẩn rủi ro) chỉ là 1.3%.

ACB (Ngân hàng Á Châu): Duy trì tỷ lệ Nợ Xấu ở mức thấp ấn tượng 0.5% và Nợ Nhóm 2 là 1.1%.

TCB (Techcombank): Nằm trong top đầu với Nợ Xấu 0.6% và Nợ Nhóm 2 1.1%.

CTG (VietinBank): Tiếp tục cho thấy sự vững chắc với Nợ Xấu 1.0% và Nợ Nhóm 2 1.4%.

Tổng thể, nhóm NHTM có vốn Nhà nước (VCB, CTG) và nhóm NHTM Tư nhân hàng đầu (ACB, TCB, LPB, MBB, BID) đang cho thấy khả năng quản trị rủi ro tín dụng vượt trội.

⚠️ Khoảng Cách Rủi Ro Tăng Lên Ở Nhóm Phía Sau

Ở chiều ngược lại, một số ngân hàng (ví dụ: STB, VIB, OCB, VPB, HDB) có tỷ lệ nợ tiềm ẩn rủi ro (Nợ Nhóm 2 + Nợ Xấu) cao hơn đáng kể, cá biệt có những ngân hàng tổng tỷ lệ này lên đến hơn 7% (HDB: 7.5%), đòi hỏi sự chú ý sát sao hơn từ nhà đầu tư. Tỷ lệ nợ nhóm 2 cao là một cảnh báo sớm về khả năng chuyển nhóm thành nợ xấu trong tương lai nếu điều kiện kinh tế không thuận lợi.

Cấu Trúc Nợ Đang Được Hỗ Trợ Đáng Kể

Hãy cùng xem qua chất lượng nợ của ngân hàng: Tuy nhiên, khi đánh giá chất lượng tài sản, giới chuyên môn cần phải nhìn nhận rõ ràng lại rằng Cấu trúc nợ hiện tại đang được hỗ trợ đáng kể bởi tốc độ thu hồi nợ xấu nhờ vào khung pháp lý đặc biệt.

Yếu tố then chốt giúp các ngân hàng có thêm động lực và công cụ để xử lý dứt điểm các khoản nợ tồn đọng chính là Luật hóa Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng.

Vai Trò Của Nghị Quyết 42: "Vũ Khí" Đặc Biệt Để Dọn Sạch Bảng Cân Đối

Nghị quyết 42 đã tạo ra một hành lang pháp lý đặc thù, hiệu quả hơn rất nhiều so với quy định dân sự thông thường, bao gồm:

Quyền thu giữ tài sản đảm bảo: Cho phép TCTD thực hiện quyền thu giữ TSBĐ (kể cả khi không có sự đồng thuận của bên vay) nếu đã có thỏa thuận trong hợp đồng tín dụng và hợp đồng bảo đảm. Đây là cơ chế mạnh mẽ nhất để rút ngắn thời gian xử lý TSBĐ.

Thứ tự ưu tiên thanh toán: Ưu tiên thanh toán nợ xấu cho TCTD khi xử lý TSBĐ, kể cả khi TSBĐ đó là tài sản liên quan đến các vụ án hình sự (trong một số trường hợp nhất định).

Bán nợ xấu theo giá thị trường: Cho phép Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) và các TCTD bán nợ xấu và TSBĐ cho các nhà đầu tư theo cơ chế thị trường, kể cả mức giá thấp hơn giá trị sổ sách, giúp kích hoạt thị trường mua bán nợ.

Tóm lại: Chất lượng tài sản được cải thiện ở nhiều ngân hàng không chỉ phản ánh khả năng quản trị rủi ro nội tại mà còn là kết quả của việc áp dụng hiệu quả "vũ khí" Nghị quyết 42 (và sau này là luật hóa).

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()