Cảnh báo nào cho việc "thả lỏng vốn" vào địa ốc?

Tín dụng bất động sản tại Việt Nam tăng mạnh, nhiều ngân hàng đẩy dư nợ lên mức cao kỷ lục, phản ánh kỳ vọng thị trường phục hồi. Tuy nhiên, các chuyên gia cảnh báo rủi ro bong bóng giá, nợ xấu gia tăng và đầu cơ nóng, nhấn mạnh cần kiểm soát dòng vốn minh bạch và có kỷ luật.

Dòng vốn tín dụng vào bất động sản đang tăng vọt, với nhiều ngân hàng ồ ạt bơm tiền, thúc đẩy tăng trưởng hai chữ số. Sức nóng này phản ánh kỳ vọng hồi phục thị trường, nhưng đồng thời kéo theo nguy cơ giá bất động sản “nổi sóng” và nợ xấu chực chờ bùng phát.

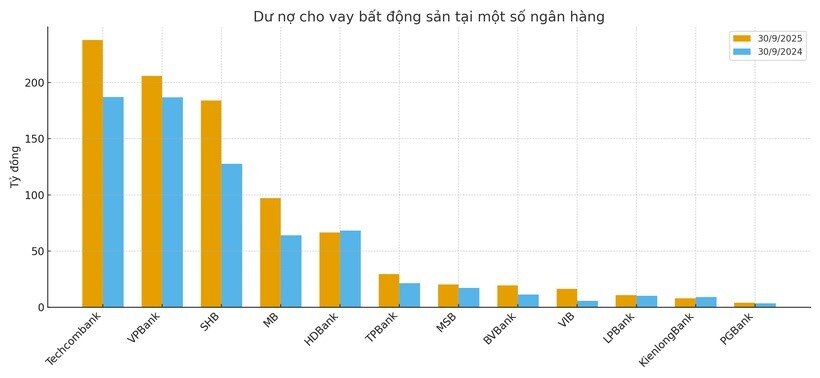

Tín dụng vào bất động sản tại các ngân hàng Việt Nam đang tăng tốc mạnh mẽ, đạt mức cao nhất trong nhiều năm gần đây. Báo cáo quý III/2025 của 27 ngân hàng niêm yết cho thấy tổng dư nợ khách hàng lên tới 13,63 triệu tỷ đồng, tăng 15% so với đầu năm – mức cao nhất kể từ 2018. Trong đó, thống kê chi tiết của 12 ngân hàng có phân loại dư nợ theo ngành nghề cho thấy cho vay bất động sản đạt gần 900.000 tỷ đồng, tăng 26% so với cuối 2024, chiếm tỷ trọng 17,63% tổng dư nợ – tăng rõ rệt so với 16,61% của cùng kỳ năm trước.

Trong nhóm này, 8/12 ngân hàng ghi nhận tăng trưởng hai con số, trong đó 6 ngân hàng tăng trên 20%. Dẫn đầu là VIB với mức tăng 190%, tiếp theo là BVBank 71%, MB 51%, SHB 44%, TPBank gần 38% và MSB 17,5%. Xét về dư nợ tuyệt đối, Techcombank dẫn đầu với 237.839 tỷ đồng, VPBank theo sau với 205.956 tỷ đồng. Trong khi đó, HDBank và KienlongBank giảm nhẹ, phản ánh sự phân hóa trong chính sách giải ngân.

Bức tranh tín dụng bất động sản phản ánh kỳ vọng phục hồi mạnh mẽ, nhưng cũng làm dấy lên những cảnh báo đáng chú ý. TS Nguyễn Trí Hiếu, Viện trưởng Viện Nghiên cứu và Phát triển Thị trường Tài chính và Bất động sản Toàn cầu, nhấn mạnh rằng tăng trưởng nóng có thể đẩy giá bất động sản vượt giá trị thực, làm gia tăng rủi ro nợ xấu và tạo cơ hội đầu cơ. Hệ quả không chỉ ảnh hưởng tới ngân hàng mà còn lan tỏa tới các ngành xây dựng, vật liệu, thép – tác động trực tiếp tới nền kinh tế.

Theo TS Hiếu, bất động sản là lĩnh vực vốn lớn, tiềm năng sinh lời cao, nên được các ngân hàng ưu tiên giải ngân. Các gói tín dụng ưu đãi, mặt bằng lãi suất dễ chịu từ đầu năm đến nay càng thúc đẩy dòng vốn chảy mạnh. Tuy nhiên, ông cảnh báo: tín dụng nóng không đồng nghĩa với an toàn. Nếu thị trường đảo chiều, nợ xấu sẽ tăng nhanh, bong bóng giá hình thành, thanh khoản giảm sút, gây tác động tiêu cực lên toàn hệ thống tài chính và kinh tế.

Thống kê 9 tháng năm 2025, loạt ngân hàng ồ ạt bơm vốn cho bất động sản.

Bên cạnh đó, sự gia tăng tín dụng cũng kích thích đầu cơ, khiến nguồn lực xã hội phân bổ kém hiệu quả, tiềm ẩn rủi ro tài chính cá nhân và hệ thống. TS Hiếu cho rằng Nhà nước cần thiết lập cơ chế kiểm soát chặt chẽ, đảm bảo tín dụng bất động sản vừa là động lực tăng trưởng vừa duy trì sự ổn định thị trường.

Các chuyên gia khuyến nghị, để phát triển bền vững, dòng vốn vào bất động sản phải được dẫn dắt bằng minh bạch, kỷ luật và đánh giá rủi ro cẩn trọng, thay vì chạy theo tốc độ tăng trưởng bằng mọi giá. Tăng trưởng tín dụng chỉ là con dao hai lưỡi: vừa thúc đẩy phục hồi, vừa có thể trở thành mối đe dọa nếu thiếu kiểm soát.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()