Bỏ “room” tín dụng: tác động dây chuyền tới ngân hàng, thị trường chứng khoán và các mã cổ phiếu chủ chốt

Ngày 6/7/2025 Thủ tướng chỉ đạo Ngân hàng Nhà nước (NHNN) “tiến tới năm 2026 điều hành tín dụng theo công cụ thị trường, bỏ chỉ tiêu tăng trưởng tín dụng (room)”. Sau 14 năm áp dụng quota, chiếc “van” hành chính sẽ được thay bằng cơ chế định lượng hiện đại (CAR, chất lượng tài sản, thanh khoản v.v.).

Hệ quả tức thời

Ngân hàng được chủ động quyết định quy mô tín dụng thay vì phải “xin – cho”, qua đó giảm thiểu hiện tượng dồn cho vay cuối năm khi còn room.

NHNN sẽ phải dựa nhiều hơn vào lãi suất chính sách, dự trữ bắt buộc và giám sát an toàn vốn để kiềm chế rủi ro thay vì ấn định trần tăng trưởng.

Tác động tới ngành ngân hàng

Phân hóa lợi thế cạnh tranh

– Ngân hàng vốn mạnh, quản trị rủi ro tốt sẽ tăng tốc cho vay, giành thị phần nhanh.

– Ngân hàng nhỏ, CAR thấp phải hạn chế tăng trưởng hoặc chấp nhận chi phí vốn cao hơn, khiến NIM thu hẹp.

Áp lực vốn

– Khi tín dụng phụ thuộc vào năng lực nội tại, ngân hàng muốn mở rộng buộc phải tăng vốn chủ sở hữu để duy trì CAR.

– Các thương vụ bán vốn, phát hành riêng lẻ, trái phiếu cấp 2 sẽ gia tăng, nhất là ở các nhà băng đang có CAR dưới 12%.

Rủi ro chất lượng tài sản

– Đua tăng trưởng không còn bị “trần” có thể kéo theo dư nợ cao ở phân khúc rủi ro (bất động sản, tiêu dùng) nếu giám sát không kịp thời, tái diễn bài học nợ xấu 2011–2013.

Chi phí huy động

– Cạnh tranh lãi suất tiền gửi dự kiến nóng trở lại khi ngân hàng chạy đua vốn đầu vào, đặc biệt nhóm quy mô nhỏ.

Tác động tới thị trường chứng khoán

- Dòng tiền kỳ vọng: bỏ room xoá rào cản tâm lý “hạn mức” nên nhà đầu tư dự đoán lợi nhuận ngành ngân hàng có thể tăng tốc, kích hoạt làn sóng đầu cơ nhóm bank (“sóng bỏ room”).

- Định giá phân hóa: cổ phiếu ngân hàng sở hữu CAR cao, CASA lớn, quản trị rủi ro tốt sẽ được định giá lại mạnh; ngược lại, ngân hàng nhỏ nợ xấu cao có nguy cơ bị chiết khấu sâu.

- Lan tỏa lên nhóm ngành hưởng vốn: bất động sản khu công nghiệp, tiêu dùng bền có thể được hưởng lợi gián tiếp nhờ tín dụng dồi dào hơn.

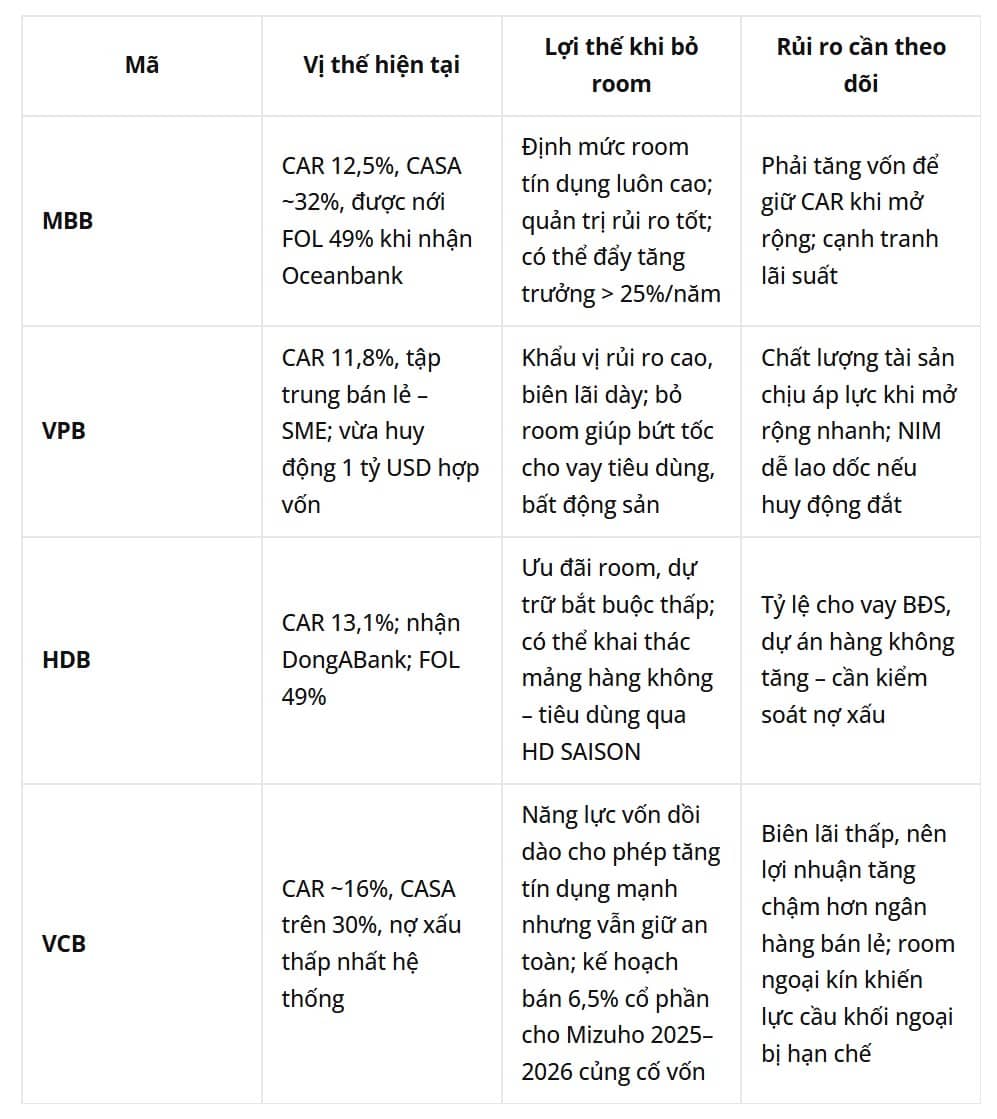

Đánh giá bốn mã ngân hàng tiêu biểu

Nhóm hưởng lợi kế tiếp

Techcombank, MB, BIDV có tỷ lệ an toàn vốn tốt và mạng lưới lớn – thuận lợi mở rộng cho vay doanh nghiệp xuất khẩu, hạ tầng. Ngược lại, các ngân hàng nhỏ (ABB, SGB, KLB…) khó cạnh tranh vì chi phí huy động cao, phải cải thiện vốn hoặc sáp nhập.

Khuyến nghị với nhà đầu tư

- Ưu tiên ngân hàng vốn mạnh, CASA cao, có kế hoạch tăng vốn rõ ràng: VCB, MBB, VPB, HDB phù hợp cho chiến lược nắm giữ 12–24 tháng khi lợi nhuận có thể bứt phá.

- Theo dõi chặt tín dụng đổ vào BĐS: Nếu thị trường bất động sản chưa hồi phục hoàn toàn, tốc độ cho vay quá nhanh sẽ gây áp lực nợ xấu.

- Chiến lược ngắn hạn: Lợi dụng “sóng bỏ room” để trading nhưng cần chốt lời sớm vì rủi ro thị trường chung cao trong giai đoạn chuyển đổi công cụ điều hành.

- Tránh mua đuổi ngân hàng nhỏ vốn mỏng trừ khi có tin tăng vốn hoặc hợp tác chiến lược.

Bỏ room tín dụng mở ra giai đoạn mới cho hệ thống ngân hàng Việt Nam: phân bổ vốn thị trường hơn, cạnh tranh gay gắt hơn và lợi nhuận có dư địa tăng. Nhà đầu tư nên tập trung vào các nhà băng đủ “cơ bắp” vốn, quản trị rủi ro tốt để hưởng lợi dài hạn, đồng thời cảnh giác với rủi ro nợ xấu khi tăng trưởng nóng tái xuất hiện.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()