Báo cáo Phân tích Toàn diện Cổ phiếu VPB: Tái định vị Thương hiệu và Động lực Tăng trưởng từ Hệ sinh thái

1. Tổng quan Đầu tư & Khuyến nghị

Bản báo cáo này cung cấp một góc nhìn phân tích chuyên sâu về Ngân hàng TMCP Việt Nam Thịnh Vượng (HSX: VPB), đánh giá toàn diện các yếu tố then chốt định hình triển vọng của cổ phiếu. Chúng tôi sẽ đi sâu vào kết quả kinh doanh vượt trội trong Quý 3/2025, sự cải thiện rõ rệt về chất lượng tài sản, và đặc biệt là các động lực tăng trưởng chiến lược đến từ hệ sinh thái tài chính đa dạng và một chiến lược tái định vị thương hiệu độc đáo, khác biệt. Mục tiêu của báo cáo là cung cấp một lăng kính đa chiều, giúp nhà đầu tư đưa ra quyết định sáng suốt dựa trên những phân tích nền tảng vững chắc.

Dựa trên các phân tích chuyên sâu, chúng tôi tổng hợp các luận điểm đầu tư chính đối với cổ phiếu VPB như sau:

Kết quả kinh doanh Q3/2025 tăng trưởng đột phá: Lợi nhuận trước thuế (LNTT) đạt mức đỉnh mới, vượt xa kỳ vọng thị trường, khẳng định đà phục hồi mạnh mẽ và hiệu quả hoạt động kinh doanh của ngân hàng.

Động lực tăng trưởng tín dụng dẫn đầu ngành: VPB duy trì tốc độ tăng trưởng tín dụng cao kỷ lục, tạo nền tảng vững chắc cho việc mở rộng quy mô và gia tăng thu nhập lãi trong các quý tới.

Chất lượng tài sản có xu hướng cải thiện rõ rệt: Tỷ lệ nợ xấu (NPL) đã giảm xuống mức thấp nhất kể từ năm 2022, cho thấy nỗ lực kiểm soát rủi ro và xử lý nợ xấu của ngân hàng đang phát huy hiệu quả.

Câu chuyện tái định giá từ thương vụ IPO của VPBankS: Việc chào bán cổ phần lần đầu ra công chúng (IPO) của công ty con VPBankS được kỳ vọng sẽ "mở khóa" giá trị tiềm ẩn, tạo ra một cú hích tái định giá cho toàn bộ cổ phiếu ngân hàng mẹ VPB.

Chiến lược thương hiệu đột phá mở rộng tệp khách hàng trẻ: Cách tiếp cận táo bạo thông qua văn hóa đại chúng, điển hình là sự kiện G-Dragon, giúp VPB xây dựng kết nối cảm xúc và chiếm lĩnh thành công phân khúc khách hàng thế hệ mới (Millennials & Gen Z), đảm bảo dư địa tăng trưởng bền vững cho mảng bán lẻ.

Tổng hợp lại, các yếu tố này phác họa nên bức tranh về một ngân hàng không chỉ đang trong giai đoạn phục hồi, mà còn đang trải qua một cuộc chuyển đổi chiến lược, dịch chuyển sức mạnh lợi nhuận sang các phân khúc có tốc độ tăng trưởng cao hơn, ít thâm dụng vốn hơn, đồng thời chinh phục một thế hệ khách hàng hoàn toàn mới.

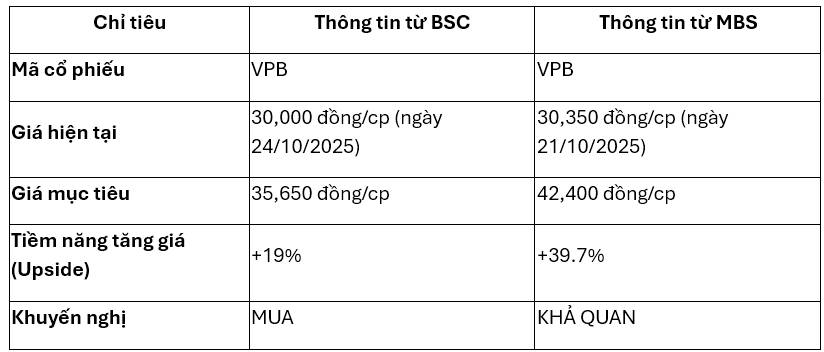

Dưới đây là bảng tóm tắt khuyến nghị đầu tư từ các công ty chứng khoán hàng đầu:

Các phần tiếp theo của báo cáo sẽ phân tích chi tiết các yếu tố nền tảng đã tạo nên những luận điểm và khuyến nghị đầu tư hấp dẫn trên, từ kết quả tài chính cốt lõi đến các động lực chiến lược dài hạn.

--------------------------------------------------------------------------------

2. Phân tích Kết quả Kinh doanh Quý 3/2025: Động lực Tăng trưởng Bứt phá

Kết quả kinh doanh Quý 3/2025 của VPB đã tạo ra một dấu ấn mạnh mẽ trên thị trường, thiết lập một mức đỉnh lợi nhuận mới và vượt qua kỳ vọng của giới phân tích. Việc phân tích sâu các cấu phần tạo nên sự tăng trưởng ấn tượng này là điều cốt yếu để hiểu rõ sức khỏe tài chính và tiềm năng thực sự của ngân hàng trong giai đoạn tới.

2.1. Tăng trưởng Lợi nhuận và Tín dụng Vượt trội

Trong Quý 3/2025, VPB ghi nhận Lợi nhuận trước thuế (LNTT) hợp nhất đạt 9,166 tỷ đồng, tăng trưởng ngoạn mục +77% so với cùng kỳ năm trước (YoY). Lũy kế 9 tháng đầu năm 2025, LNTT đạt 20,396 tỷ đồng, tăng +66% YoY, hoàn thành 82% dự báo cả năm của BSC. Lợi nhuận Q3/25 tạo mức đỉnh mới, chỉ thấp hơn mức đỉnh lịch sử vào Q1/2022.

Động lực chính đằng sau sự bứt phá về lợi nhuận đến từ tốc độ tăng trưởng tín dụng cao kỷ lục. Tính đến cuối Quý 3/2025, tăng trưởng tín dụng của VPB đạt 28.1% (theo BSC) hoặc 28.5% (theo MBS) so với đầu năm. Con số này cao hơn gấp đôi so với mức tăng trưởng toàn hệ thống và là một sự nhảy vọt đáng kể so với mức tăng chỉ 8.7% của cùng kỳ năm trước, cho thấy chiến lược tăng trưởng quy mô của VPB đang được thực thi một cách quyết liệt.

2.2. Thu nhập Ngoài lãi là Điểm sáng Chính

Nếu tăng trưởng tín dụng là động lực nền tảng, thì thu nhập ngoài lãi chính là trụ cột tạo ra sự đột biến trong Quý 3/2025. Tổng thu nhập ngoài lãi ghi nhận mức tăng trưởng +75% YoY, đóng góp đáng kể vào tổng thu nhập hoạt động. Hai mảng hoạt động chính đã tạo nên điểm sáng này:

Thu nhập từ mảng chứng khoán: Ghi nhận mức tăng trưởng bùng nổ +828% YoY, đạt 1,243 tỷ đồng. Sự đóng góp này chủ yếu đến từ công ty con VPBankS, khi công ty ghi nhận hơn 1,5 nghìn tỷ lợi nhuận gộp từ mảng tự doanh và hơn 800 tỷ từ mảng ngân hàng đầu tư (IB).

Thu nhập phí thuần: Tăng trưởng ấn tượng +108% YoY, đạt 2,392 tỷ đồng. Đáng chú ý là sự phục hồi khả quan của mảng phân phối bảo hiểm (+22% YoY) sau khi VPB đã chủ động điều chỉnh lại chính sách sản phẩm để phù hợp với các quy định mới, cho thấy khả năng thích ứng linh hoạt của ngân hàng.

2.3. Biên lãi ròng (NIM) Phục hồi nhưng Tồn tại Thách thức về Huy động

Biên lãi ròng (NIM) hợp nhất trong quý 3 đã có dấu hiệu phục hồi, đạt 6.1%, tăng 44 điểm cơ bản so với quý trước (QoQ). Nguyên nhân chính đến từ việc lợi suất tài sản tăng trở lại lên 10.7% (+74bps QoQ), do ngân hàng đã phân bổ tín dụng mới vào các lĩnh vực có lợi suất cao hơn như xây dựng, bất động sản và cho vay mua nhà.

Tuy nhiên, áp lực về chi phí vốn vẫn là một thách thức cần theo dõi. Tăng trưởng huy động của VPB chủ yếu đến từ giấy tờ có giá và huy động từ các tổ chức tín dụng khác trên thị trường 2. Tỷ trọng tiền gửi của khách hàng bán lẻ trong tổng huy động đã liên tục giảm trong các quý gần đây, từ 63% cùng kỳ năm trước xuống còn 57% vào cuối Q3/2025. Sự phụ thuộc vào nguồn vốn bán buôn không ổn định và nhạy cảm về giá này là một điểm yếu chính. Mặc dù có thể kiểm soát được trong môi trường hiện tại, nó có thể nhanh chóng làm co hẹp NIM và gây căng thẳng thanh khoản nếu điều kiện thị trường thắt chặt, tạo ra một sự phụ thuộc mang tính cấu trúc mà nhà đầu tư phải theo dõi chặt chẽ.

Dù kết quả kinh doanh tăng trưởng ấn tượng, việc kiểm soát chất lượng tài sản vẫn là yếu tố then chốt quyết định sự bền vững của ngân hàng, đặc biệt trong bối cảnh tín dụng tăng trưởng nóng.

--------------------------------------------------------------------------------

3. Đánh giá Chất lượng Tài sản và Quản trị Rủi ro

Trong khi chiến lược mở rộng tín dụng mạnh mẽ của VPB thúc đẩy tăng trưởng doanh thu, sự bền vững của nó hoàn toàn phụ thuộc vào kỷ luật quản trị rủi ro. Phần này sẽ xem xét kỹ lưỡng chất lượng tài sản của ngân hàng, vượt ra ngoài các con số NPL bề mặt để đánh giá khả năng chống chịu thực sự của danh mục cho vay.

3.1. Xu hướng Cải thiện Tỷ lệ Nợ xấu (NPL)

Chất lượng tài sản của VPB đã cho thấy những tín hiệu cải thiện rõ rệt. Tỷ lệ nợ xấu (NPL) hợp nhất tại cuối Quý 3/2025 đã giảm xuống còn 3.5%, giảm 46 điểm cơ bản so với quý trước. Đây là mức tỷ lệ NPL thấp nhất được ghi nhận kể từ năm 2022, cho thấy ngân hàng đang kiểm soát tốt rủi ro tín dụng.

Sự cải thiện này đến từ sự kết hợp của nhiều yếu tố:

Môi trường chính sách tiền tệ nới lỏng tạo điều kiện thuận lợi cho các khách hàng vay.

Tốc độ tăng trưởng tín dụng cao giúp "pha loãng" tỷ lệ nợ xấu trên tổng dư nợ.

Chủ động xử lý nợ xấu: Trong quý, VPB đã đẩy mạnh xử lý hơn 18 nghìn tỷ đồng nợ xấu (+54% QoQ), một động thái quyết liệt nhằm làm sạch bảng cân đối kế toán.

3.2. Bộ đệm Dự phòng và Rủi ro Tiềm ẩn

Mặc dù NPL giảm, bộ đệm dự phòng của VPB vẫn cần được củng cố. Tỷ lệ bao phủ nợ xấu (LLCR) đã cải thiện nhẹ lên mức 55.1%, tuy nhiên vẫn còn ở mức tương đối thấp, dưới ngưỡng 60% mà MBS khuyến nghị theo dõi.

Phân tích của chúng tôi xác định hai rủi ro chính cần được theo dõi chặt chẽ:

Rủi ro chất lượng tài sản: Nguy cơ nợ xấu có thể tăng trở lại trong bối cảnh bộ đệm dự phòng chưa đủ dày để hấp thụ các cú sốc tiềm tàng từ nền kinh tế.

Rủi ro từ thị trường bất động sản: Danh mục cho vay liên quan đến bất động sản (bao gồm kinh doanh BĐS và cho vay mua nhà) chiếm tỷ trọng trên 36% tổng dư nợ. Do đó, bất kỳ diễn biến kém khả quan nào từ thị trường này đều có thể tác động trực tiếp đến chất lượng danh mục cho vay của VPB.

Sự kết hợp giữa một bộ đệm dự phòng chưa tối ưu và mức độ tập trung đáng kể vào lĩnh vực bất động sản tạo ra một hồ sơ rủi ro cao hơn. Giao điểm cụ thể này là điểm yếu chính của VPB, nơi bất kỳ sự suy thoái nào của thị trường bất động sản cũng có thể chuyển hóa trực tiếp thành chi phí tín dụng nhanh hơn so với các ngân hàng có bộ đệm dự phòng thận trọng hơn.

Bên cạnh các hoạt động ngân hàng cốt lõi, sức mạnh và tiềm năng tăng trưởng của VPB còn đến từ một hệ sinh thái các công ty con đang ngày càng phát huy hiệu quả.

--------------------------------------------------------------------------------

4. Động lực Tăng trưởng Chiến lược từ Hệ sinh thái

Mô hình hệ sinh thái tài chính toàn diện là một lợi thế cạnh tranh cốt lõi, giúp VPB đa dạng hóa nguồn thu và tạo ra sự cộng hưởng giá trị. Phần này sẽ phân tích sâu về hai công ty con chiến lược là VPBankS và FE Credit – những nhân tố đang và sẽ đóng vai trò quan trọng trong việc định hình tương lai của tập đoàn.

4.1. VPBankS – Động lực Tăng trưởng Chính và Cú hích từ IPO

VPBankS đang nổi lên như một "ngôi sao" sáng nhất trong hệ sinh thái của VPB. Công ty chứng khoán này đã ghi nhận kết quả kinh doanh bứt phá trong Quý 3/2025 với LNTT đạt gần 2,400 tỷ đồng (gấp gần 7 lần cùng kỳ), đóng góp tới 26% vào tổng LNTT hợp nhất của toàn ngân hàng.

Thương vụ IPO của VPBankS không chỉ là một sự kiện huy động vốn; đó là một nước cờ chiến lược làm thay đổi trọng tâm của tập đoàn. Bằng cách mở khóa giá trị của mảng chứng khoán, VPB đang báo hiệu một sự tiến hóa cơ bản trong cơ cấu lợi nhuận, hướng tới thu nhập từ phí và thị trường vốn, giảm sự phụ thuộc lịch sử vào các chu kỳ tín dụng truyền thống. Các thông tin chính của thương vụ bao gồm:

Số lượng chào bán: Tối đa 375 triệu cổ phiếu (tương đương 25% vốn điều lệ).

Giá chào bán: 33,900 đồng/cổ phiếu.

Vốn dự kiến huy động: Khoảng 12,713 tỷ đồng.

Mục đích sử dụng vốn: Chủ yếu bổ sung cho hoạt động cho vay ký quỹ (68%) và tự doanh (30%).

4.2. FE Credit – Tín hiệu Phục hồi Thận trọng

Đối với FE Credit, bức tranh cho thấy sự phục hồi nhưng vẫn còn nhiều thách thức. Công ty đã ghi nhận lợi nhuận 6 quý liên tiếp, với LNTT trong Quý 3/2025 đạt 216 tỷ đồng. Đây là một tín hiệu tích cực cho thấy quá trình tái cấu trúc đang đi đúng hướng.

Tuy nhiên, sự phục hồi của mảng tài chính tiêu dùng vẫn còn khiêm tốn. Lợi nhuận của FE Credit, dù đáng mừng, vẫn còn mong manh khi danh mục cho vay tiếp tục thu hẹp (giảm 8.3% so với đầu năm). Một sự phục hồi toàn diện không chỉ phụ thuộc vào tái cấu trúc nội bộ mà còn vào sự phục hồi kinh tế vĩ mô ở phân khúc người tiêu dùng thu nhập thấp, vốn vẫn còn nhiều bất định. Cùng với đó, tỷ lệ nợ xấu vẫn ở mức cao (16.54%), đòi hỏi công ty phải tiếp tục nỗ lực trong việc kiểm soát rủi ro và thu hồi nợ.

Song song với việc tối ưu hóa các chiến lược tài chính, VPB còn tạo ra sự khác biệt bằng một cách tiếp cận đột phá: xây dựng thương hiệu thông qua văn hóa đại chúng.

--------------------------------------------------------------------------------

5. Cuộc Cách mạng Thương hiệu: Tiếp cận Thế hệ Z và Tác động Kinh doanh

Chiến lược marketing của VPB đã vượt ra khỏi khuôn khổ quảng cáo sản phẩm tài chính truyền thống để vươn lên một tầm cao mới: xây dựng kết nối cảm xúc và định vị mình là một "love brand" trong tâm trí khách hàng. Việc đưa "ông hoàng K-Pop" G-Dragon đến Việt Nam là minh chứng điển hình cho cuộc cách mạng thương hiệu này, một bước đi táo bạo nhằm chinh phục thế hệ người dùng tương lai.

5.1. Từ G-Dragon đến "Love Brand": Chiến lược Bán Cảm xúc

VPBank không bán lãi suất, họ đang "bán cảm xúc" và "bán phong cách sống". Khi các ngân hàng khác vẫn tập trung vào các thông điệp tài chính thuần túy, VPB đã bước sang sân chơi của "cảm xúc, phong cách và xu hướng". Mục tiêu của chiến dịch G-Dragon là:

Định vị VPBank như một "love brand" – ngân hàng yêu thích của thế hệ Z.

Tạo kết nối cảm xúc: Sử dụng biểu tượng văn hóa toàn cầu để chuyển đổi nhận thức của hàng triệu người trẻ về một định chế tài chính.

Tư duy Marketing 5.0: Đây là một chiến lược điển hình: "Bán NHẠC – nhưng chốt đơn bằng THẺ". Ngân hàng biến một sự kiện giải trí thành một cỗ máy thu hút và chuyển đổi khách hàng tiềm năng.

5.2. Chuyển đổi Trải nghiệm thành Kết quả Kinh doanh Đo lường được

Chiến lược táo bạo này đã mang lại những kết quả kinh doanh vô cùng ấn tượng và có thể đo lường được. Theo thống kê từ VPBank chỉ sau ba tuần triển khai chiến dịch, ngân hàng đã ghi nhận:

Lượng mở mới thẻ Visa tăng 45%.

Tổng giá trị chi tiêu qua thẻ tăng hơn 51%.

Gần 30,000 tài khoản Super Sinh Lời mới được đăng ký.

Số dư tài khoản thanh toán (CASA) tăng thêm 4,000 tỷ đồng.

Những con số này chứng minh rằng chiến dịch không chỉ tạo hiệu ứng truyền thông mà còn tác động trực tiếp đến hoạt động kinh doanh. Thành công này cho thấy VPBank không chỉ đơn thuần thu hút khách hàng, mà đang xây dựng một "con hào thương hiệu" trong phân khúc bán lẻ cạnh tranh khốc liệt – một tài sản vô hình mà các chỉ số định giá truyền thống có thể không nắm bắt hết được.

--------------------------------------------------------------------------------

6. Luận điểm Đầu tư, Định giá và Tổng kết

Sự kết hợp giữa một nền tảng tài chính đang trên đà phục hồi mạnh mẽ, một hệ sinh thái đa dạng đang phát huy hiệu quả, và một chiến lược thương hiệu khác biệt, đột phá đã tạo nên một luận điểm đầu tư hấp dẫn và đa chiều cho cổ phiếu VPB.

6.1. Tổng hợp Luận điểm Đầu tư

Dựa trên toàn bộ các phân tích trên, chúng tôi khuyến nghị MUA/KHẢ QUAN đối với cổ phiếu VPB với những lý do chính sau:

Vị thế dẫn đầu khối ngân hàng tư nhân: Là ngân hàng tư nhân top đầu về tổng tài sản, được củng cố bởi bộ đệm vốn (CAR) thuộc nhóm cao nhất ngành, tạo nền tảng vững chắc cho chiến lược tăng trưởng quy mô.

Tăng trưởng tín dụng vượt trội: Duy trì tốc độ tăng trưởng cao hàng đầu hệ thống, đảm bảo động lực tăng trưởng thu nhập trong tương lai gần.

Chất lượng tài sản cải thiện đáng kể: Tỷ lệ nợ xấu đang trong xu hướng giảm và được kiểm soát tốt hơn, giảm bớt áp lực trích lập dự phòng.

Cú hích từ IPO VPBankS: Thương vụ IPO của công ty con được kỳ vọng sẽ mở khóa giá trị đáng kể, không chỉ mang lại nguồn vốn dồi dào mà còn là chất xúc tác để thị trường tái định giá cổ phiếu mẹ.

Hệ sinh thái toàn diện: Sự phục hồi của FE Credit và sức mạnh vượt trội của VPBankS tạo ra sự cộng hưởng giá trị, đa dạng hóa nguồn thu và giảm thiểu rủi ro.

Chiến lược thương hiệu khác biệt: Cách tiếp cận khách hàng trẻ độc đáo thông qua văn hóa đại chúng đang tạo ra lợi thế cạnh tranh bền vững trong mảng ngân hàng bán lẻ, một trụ cột chiến lược của VPB.

6.2. Phân tích Định giá

Các công ty chứng khoán đưa ra mức giá mục tiêu khác nhau, phản ánh những góc nhìn riêng về tiềm năng của VPB:

BSC: Đưa ra giá mục tiêu 35,650 đồng/cp.

MBS: Đưa ra giá mục tiêu 42,400 đồng/cp với P/B mục tiêu là 1.8x.

Sự chênh lệch này chủ yếu đến từ việc MBS đã thực hiện "tái định giá" VPB sau khi đánh giá cao tiềm năng và giá trị được mở khóa từ thương vụ IPO của VPBankS, qua đó nâng P/B mục tiêu và giá trị nội tại của ngân hàng.

Hot Stock

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()