+84

+84 Nhận OTP

Người theo dõi: 2609

Sau khi nhận hồ sơ của thân chủ, hãng có thể có những quyết định như sau:

1. Chấp nhận bảo hiểm với phí tiêu chuẩn. (phí trên minh hoạ quyền lợi thể hiện)

2. Chấp nhận bảo hiểm có điều kiện ràng buộc. Thường là loại trừ những tình trạng tồn tại trước.

3. Chấp nhận bảo hiểm có tăng phí do điều kiện tồn tại trước làm thân chủ gặp rủi ro về sức khoẻ cao hơn bình thường.

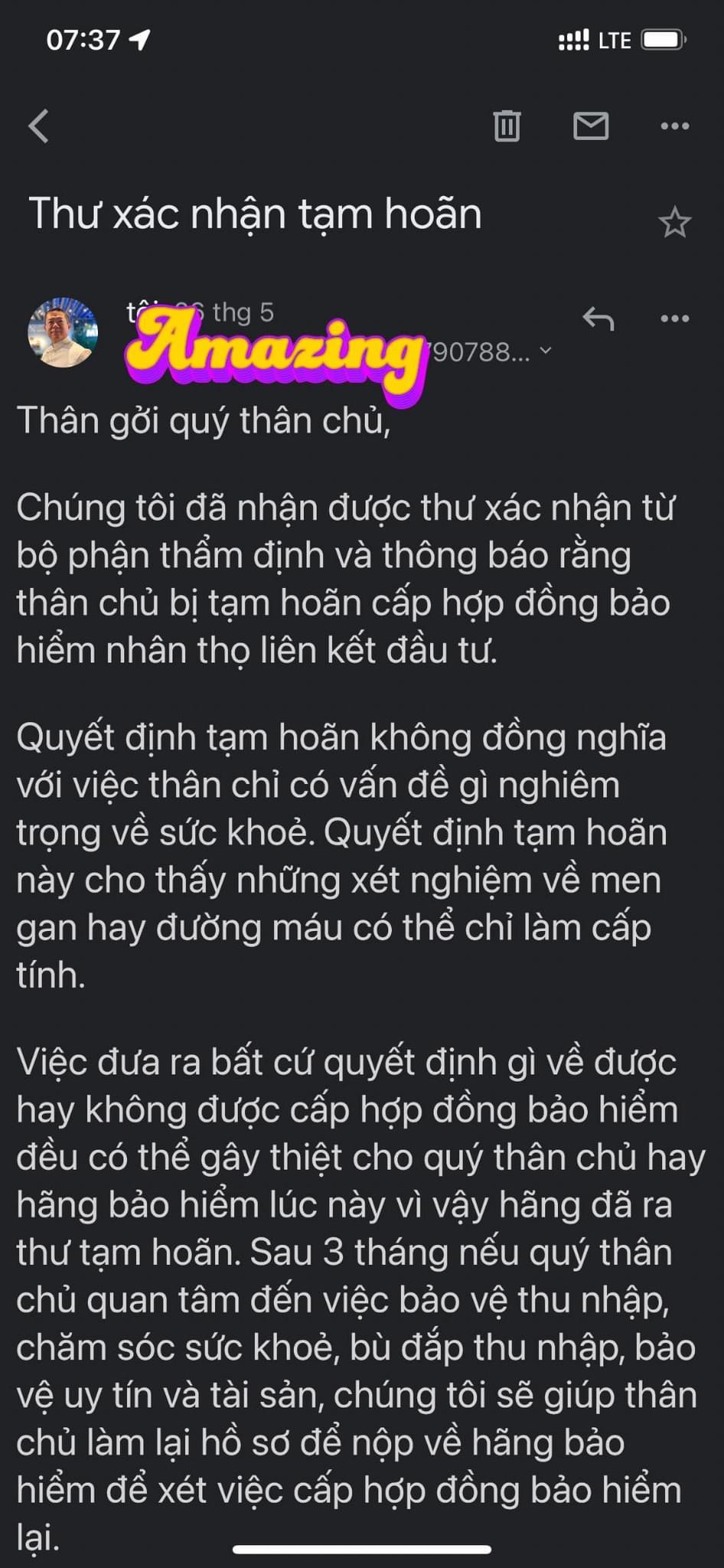

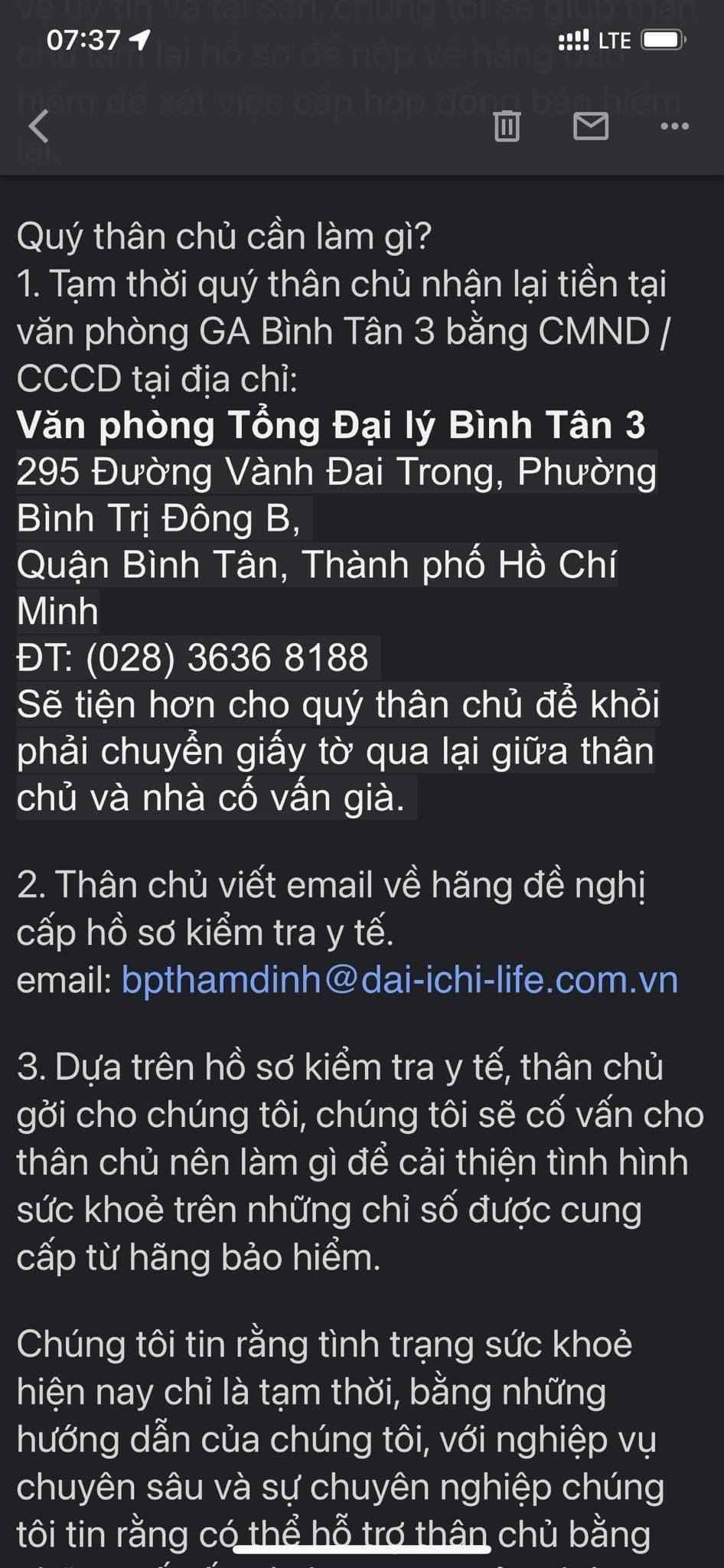

4. Tạm hoãn từ 3 đến 6 tháng, hãng không đủ dữ liệu sức khoẻ nên phải tạm hoãn từ 3 đến 6 tháng và sau đó kiểm tra y tế lại. Việc này tránh tổn thất về tài chính cho cả thân chủ và hãng bảo hiểm. Giữ được nguyên tắc công bằng cho tất cả các bên.

5. Từ chối cấp hợp đồng bảo hiểm. Việc từ chối không phải lúc nào cũng đồng nghĩa thân chủ có vấn đề nghiêm ttojng về sức khoẻ. Đơn giản hãng thấy không có lời nên hãng không cấp hợp đồng.

Trong trường hợp từ chối, thân chủ vẫn còn nhiều công cụ phòng thủ tài chính khác để thực hiện tronh rỗ tài chính gia đình như:

1. Nhà để ở

2. Vàng

3. Ngoại hối

4. Quỹ dự phòng khẫn cấp

5. Cryptos (rất có lợi khi có chiến tranh khi bạn chọn lưu vong)

6. Bảo hiểm xã hội, bảo hiểm y tế

7. Bảo hiểm chăm sóc sức khoẻ

8. Đất nhà vườn (phòng thủ khi chiến tranh hay lạm phát phi mã và buộc tự cung, tự cấp. (trường hợp Hy Lạp)

KẾT LUẬN?

Đừng bao giờ mua bảo hiểm thương mại bằng mọi giá bằng cách che đậy tình trạng sức khoẻ bởi Nhà cố vấn già, đội ngũ và đối tác luôn có đủ công cụ để tương trợ cho thân chủ.

Quý bạn theo dõi tiếp câu chuyện này nhé.

Thân,

Nhà cố vấn già - Phan Lê Thanh Toàn

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Bấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận