Bài 003. Khung phân tích báo cáo tài chính

Trong bài trước (Bài 002. SEC vs. UBCKNN), chúng ta đã xem xét các nguồn dữ liệu bổ sung quan trọng ngoài Báo cáo tài chính (FS) bao gồm hồ sơ công ty nộp cho cơ quan quản lý (ví dụ SEC filings ở Mỹ, tương đồng công bố cho Uỷ ban Chứng khoán Nhà Nước ở Việt Nam). Các nguồn dữ liệu này giúp nhà đầu tư có thông tin cập nhật, toàn diện hơn chứ không chỉ nhìn vào số liệu quá khứ.

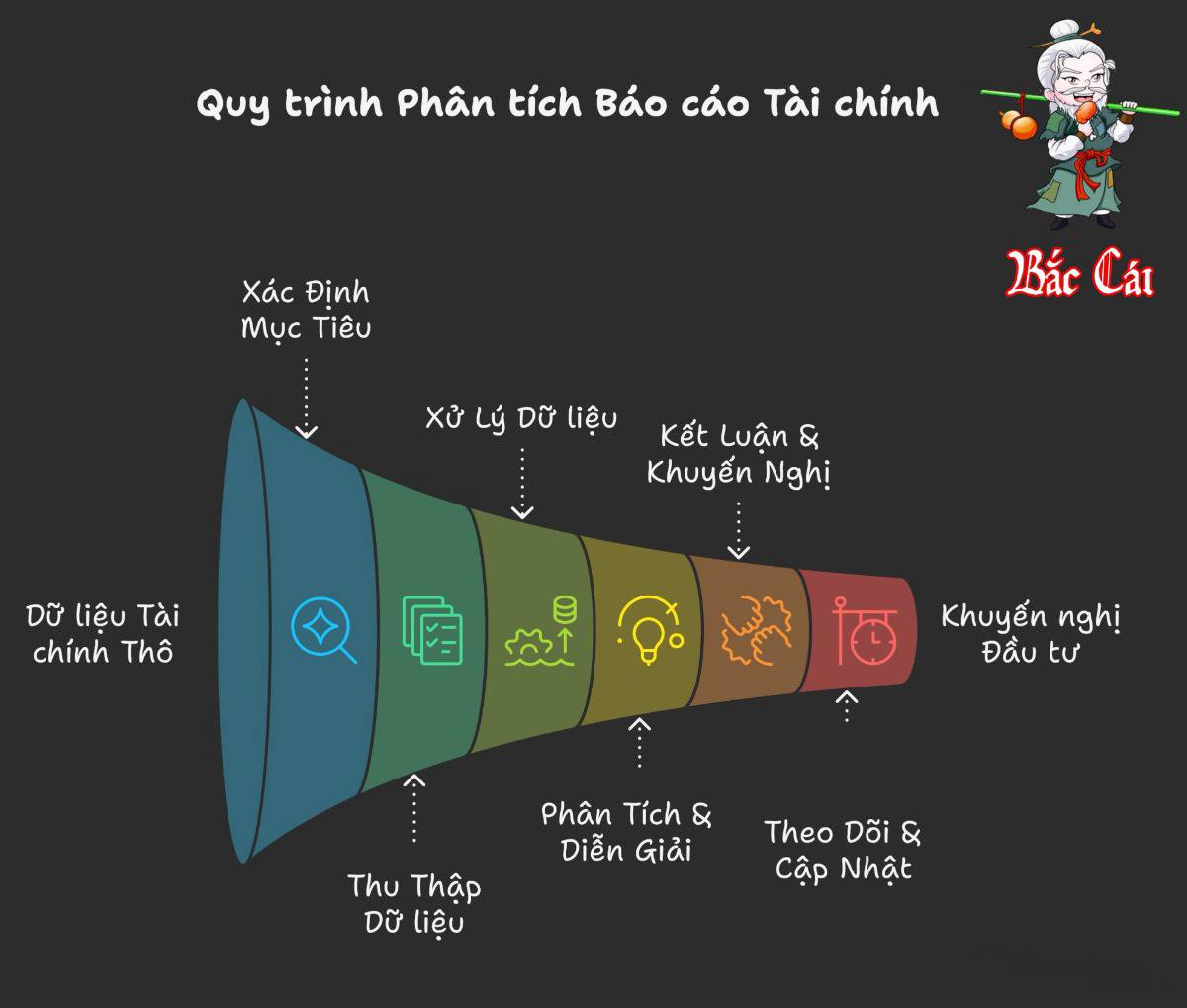

Từ dữ liệu bao quát như vậy, chúng ta cần một Khung phân tích báo cáo tài chính (FSA framework) rõ ràng để chuyển những dữ liệu thô thành thông tin → insight → phục vụ quyết định đầu tư hoặc định giá doanh nghiệp. Dưới đây là 6 bước cơ bản mà bất kỳ nhà phân tích nào cũng nên tuân thủ khi thực hiện phân tích báo cáo tài chính.

1. Xác Định Mục Tiêu Và Bối Cảnh (Articulate the Purpose and Context of Analysis)

Trước khi lật dở từng trang báo cáo, bạn cần phải làm rõ mục tiêu phân tích: bạn là nhà đầu tư đang tìm cơ hội tăng trưởng? là chủ nợ đang đánh giá rủi ro tín dụng của doanh nghiệp? hay người phân tích định giá để đưa ra khuyến nghị cho khách hàng?,... Mục tiêu phân tích sẽ quyết định cách tiếp cận, công cụ, nguồn dữ liệu, và hình thức của báo cáo.

Đồng thời, bạn xác định bối cảnh vĩ mô & ngành: Ngành đó đang trong chu kỳ nào? Có biến động kinh tế - chính sách - lãi suất - thuế - cạnh tranh không? Doanh nghiệp có lợi thế cạnh tranh gì?,... vì một số số liệu tài chính sẽ bị chịu tác động mạnh bởi bối cảnh. Việc này giúp bạn tập trung đúng dữ liệu cần thiết, tránh phân tích lan man, tránh over-fit dữ liệu không phù hợp với mục tiêu.

2. Thu Thập Dữ liệu (Collect Data)

Trong giai đoạn này, nhà phân tích thu thập tất cả thông tin cần thiết để trả lời các câu hỏi đã đặt ra ở Bước 1. Ở bước này, bạn phải thu thập từ tất cả các nguồn: báo cáo tài chính (Bài 1) và các tài liệu bổ sung (Bài 2).

Đảm bảo dữ liệu đầy đủ và cập nhật - vì thông tin cũ hoặc thiếu có thể dẫn đến phân tích sai lệch, đánh giá không chính xác. Việc thu thập dữ liệu đa chiều giúp bạn có đủ nguyên liệu để phân tích toàn diện - cả về định lượng lẫn định tính.

3. Xử Lý Dữ Liệu (Process Data)

Sau khi thu thập, dữ liệu được chuyển đổi dữ liệu thô thành định dạng hữu ích cho việc phân tích. Đây là bước cốt lõi trong Khung phân tích báo cáo tài chính.

Một trong những công cụ phổ biến: common-size analysis - tức biến các khoản mục thành phần trăm của một cơ sở chung (ví dụ tổng tài sản, doanh thu,…), giúp so sánh “tỷ trọng” dễ dàng hơn.

Tính các chỉ số tài chính để đánh giá khả năng thanh khoản, mức độ sử dụng đòn bẩy, hiệu quả hoạt động, hiệu suất sinh lợi,...

Có thể dự phóng kết quả kinh doanh dựa vào các mô hình tài chính với các giả định phù hợp (forecasting / financial modeling): cash flow, doanh thu, lợi nhuận, vốn, nợ,... để đánh giá tiềm năng và triển vọng tương lai của doanh nghiệp.

Các chỉ số tài chính và mô hình tài chính là output của bước xử lý dữ liệu nhưng sẽ là input quan trọng cho bước Phân tích và diễn giải tiếp theo.

4. Phân Tích & Diễn Giải (Analyze & Interpret)

Bước này chuyển các kết quả tính toán số học thành thông tin chi tiết về insights. Đưa ra nhận xét từ các con số, chỉ số tài chính, xu hướng: ví dụ đòn bẩy cao + dòng tiền âm → cảnh báo rủi ro; biên lợi nhuận thu hẹp + chi phí tăng → kiểm soát chi phí chưa tốt; cash flow ổn định + ROE cao → doanh nghiệp có nền tảng tài chính lành mạnh...

So sánh qua thời gian (trend analysis hoặc horizontal analysis) để xem biến động; hoặc so sánh ngành, các peer group để đánh giá vị thế doanh nghiệp.

Đánh giá chất lượng báo cáo, xem có dấu hiệu bất thường, ghi nhận kế toán khả nghi, biến động lớn bất thường, các rủi ro tiềm ẩn. Đây là phần quan trọng để tránh bị bẫy bởi số liệu.

5. Kết Luận & Đưa Ra Khuyến Nghị (Conclusion & Recommendation)

Dựa trên kết quả phân tích, nhà phân tích hình thành các kịch bản và khuyến nghị: đầu tư hay không đầu tư; tiếp tục nắm giữ hay bán; nếu mục tiêu ban đầu là cấp tín dụng thì có cho vay hay không; định giá bao nhiêu; so sánh với giá thị trường;...

Viết báo cáo phân tích hoặc summary rõ ràng, dễ hiểu có thể tuỳ chỉnh theo từng đối tượng mục tiêu (nhà đầu tư cá nhân, tổ chức, khách hàng,…), sử dụng cả phân tích định lượng + định tính + bối cảnh vĩ mô.

6. Theo Dõi & Cập Nhật (Follow-up)

Nền kinh tế, chu kỳ ngành hay doanh nghiệp luôn biến động do đó phân tích không phải làm một lần, mà cập nhật định kỳ (theo quý, năm hoặc khi có sự kiện quan trọng) mỗi khi có báo cáo mới, thông tin công bố, biến động vĩ mô.

Theo dõi các biến động: nợ mới phát hành thêm, thay đổi chính sách, thay đổi quản trị,… để điều chỉnh nhận định, kịch bản và khuyến nghị. Lặp lại các bước trên khi cần thiết để đánh giá xem các kết luận hoặc khuyến nghị ban đầu có còn phù hợp hay không.

Vì Sao “Xử Lý Dữ Liệu” (Bước 3) Là Bước Cốt Lõi?

Bước 3. Xử lý dữ liệu là bước biến số liệu thô (raw data) thành thông tin chuẩn hóa, so sánh được và có ý nghĩa nhờ common-size, chỉ số tài chính, dự báo. Nếu bỏ qua bước này, bạn chỉ nhìn số tuyệt đối, khó so sánh, khó phát hiện cấu trúc tài chính, rủi ro, xu hướng. Ví dụ chúng ta có thông tin doanh thu của MWG năm 2024 là 134 nghìn tỷ nhưng nếu chỉ dừng ở bước 2, chúng ta sẽ đặt ra câu hỏi con số này có ý nghĩa gì? Cao hay thấp? Cao hay thấp so với gì? Doanh thu này so với các doanh nghiệp trong ngành thì như thế nào?,... Bước xử lý dữ liệu sẽ giúp chúng ta giải đáp tất cả các câu hỏi trên.

Kết Luận

Khung phân tích 6 bước trên sẽ giúp nhà phân tích tiến hành phân tích doanh nghiệp một cách có hệ thống, toàn diện và có căn cứ. Bước xử lý dữ liệu đóng vai trò then chốt bởi chỉ khi số liệu được chuẩn hóa và phân tích đúng, bạn mới khai thác được thông tin giá trị từ các báo cáo.

Ở bài tiếp theo, chúng ta sẽ đi sâu hơn vào 4 thành phần của Báo cáo tài chính là Bảng cân đối kế toán, Báo cáo thu nhập toàn diện khác (Other comprehensive income - OCI), Báo cáo lưu chuyển tiền tệ, Báo cáo thay đổi vốn chủ sở hữu (Statement of Changes in Equity - SCE). Nghe đến đây chắc có những bạn mới tham gia thị trường một thời gian có vẻ lạ lẫm với 2 loại báo cáo OCI và SCE vì khi đọc báo cáo tài chính thường sẽ không thấy vậy thì hãy cùng Tân đón đọc Bài 4 để xem thực sự nó nằm ở vị trí nào trên báo cáo tài chính của các doanh nghiệp Việt Nam nhé.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()