4 cổ phiếu ngân hàng phù hợp đầu tư trung và dài hạn

Mirae Asset khuyến nghị Nắm giữ MBB với giá mục tiêu 27.200 đồng/cp, lợi nhuận kỳ vọng 9%.

Chứng khoán Mirae Asset vừa công bố danh mục 10 cổ phiếu khuyến nghị trong trung và dài hạn trong đó có 4 ngân hàng gồm VCB, TCB, VPB và MBB.

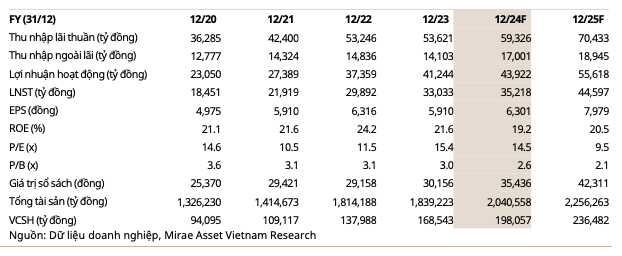

Đối với Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank, HOSE: VCB), Mirae Asset cho rằng chờ đợi cơ hội.

Tài sản của VCB quay lại tăng trưởng dương trong Q2/2024, +7,4% so với Q1 và 3,6% so với 2023, đạt 1.906 nghìn tỷ, là ngân hàng có tài sản lớn thứ 3 trong khối NHNY.

Cho vay khách hàng cũng phục hồi, đạt 1.335 nghìn tỷ, tăng 7,5% so với 2023, tương đương mức tăng trưởng của ngành trong 6T2024. Trong danh mục cho vay, khoản vay ngắn và trung hạn chiếm phần lớn tăng trưởng, cho thấy nhiều khả năng phân khúc cho vay doanh nghiệp vẫn chiếm tỷ trọng cao, dẫn đến lợi suất của danh mục cho vay giảm 1,1%p 6T2024.

Chất lượng tài sản của Vietcombank vẫn tương đối ổn định trong quý 2. Tỷ lệ nợ xấu giảm nhẹ 2bps so với Q1, xuống còn 1,2% (+22bps so với 2023), trong khi tỷ lệ nợ xấu gộp giảm nhiều hơn, -22bps xuống mức 1,56% (+14bps YTD). Tỷ lệ bao phủ nợ xấu ghi nhận cải thiện nhẹ (+12,3%p so với Q1) lên mức 212,1%. Mặc dù đa phần các chỉ số chất lượng tài sản có sự suy giảm tương đối trong 6T2024, so với mặt bằng chung, các chỉ số này vẫn tỏ ra vượt trội với triển vọng ổn định.

Tăng trưởng lợi nhuận trong Q2/2024 cũng tích cực trở lại, tăng 9% so cùng kỳ, sau khi giảm 4,5% trong Q1. Lũy kế 6T2024, lợi nhuận trước thuế của Vietcombank đạt 20.835 nghìn tỷ, tăng 1,6% so cùng kỳ và hoàn thành 49,6% kế hoạch năm. Trong kỳ, VCB ghi nhận tăng trưởng âm tại hầu hết các nguồn thu nhập như thu nhập lãi thuần (-0,8% so cùng kỳ), thu nhập thuần từ dịch vụ (-4,5%), và thu nhập khác (-33,7%). Ngược lại, VCB cũng cắt giảm mạnh các chi phí như CPHĐ (-6,9% so cùng kỳ) và chi phí dự phòng (-33,7% so cùng kỳ) nhằm duy trì tăng trưởng lợi nhuận. Với nền tảng chất lượng tài sản vượt trội, việc cắt giảm một phần chi phí dự phòng không quá đáng ngại.

Mặc dù đã điều chỉnh giảm dự phóng tăng trưởng của VCB cho năm 2024, chúng tôi đánh giá triển vọng của VCB vẫn tương đối lạc quan. Tuy tăng trưởng tín dụng thấp và thu nhập lãi ròng (NII) đi ngang, tăng trưởng cả năm vẫn có nhiều dư địa cải thiện nhờ mức cơ sở thấp trong nửa sau năm 2023. Với triển vọng kinh tế vĩ mô tích cực hơn trong nửa cuối năm 2024, các hoạt động thương mại quốc tế dự kiến sẽ phục hồi dần, hỗ trợ thu nhập ngoài lãi của VCB gia tăng tốt hơn. Thêm vào đó, áp lực dự phòng của VCB không quá đáng kể, nhờ nền tảng về chất lượng tài sản, lãi suất hợp lý, tăng trưởng tín dụng thấp trong các năm khó khăn, và dư nợ liên quan đến bất động sản không quá cao.

Theo đó, Mirae Asset khuyến nghị Nắm giữ VCB với giá mục tiêu 100.800 đồng/cp với lợi nhuận kỳ vọng 9%.

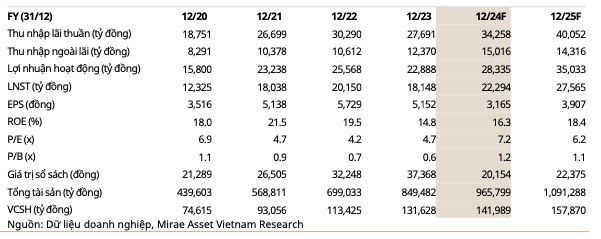

Còn với Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, HOSE: TCB) lại ghi nhận sự tăng trưởng vượt trội.

Hết Q2/2024, tổng tài sản của Techcombank tăng 6,9% so với 2023, đạt 908,3 nghìn tỷ. Tăng trưởng tín dụng tiếp tục vượt xa tăng trưởng tài sản, với mức tăng 12,9% so với đầu năm chủ yếu do dư nợ cho vay tăng 14,2% so với đầu năm. Tuy nhiên, các chỉ số về chất lượng tài sản lại giảm nhẹ trong kỳ với tỷ lệ nợ xấu tăng 10bps theo quý lên 1,23% và tỷ lệ bao phủ nợ xấu giảm 5%p xuống 101,1%. Một điểm tích cực là tỷ lệ nợ nhóm 2 đã giảm từ 1,1% cuối Q1 xuống 0,8% hết Q2/2024, giảm phần nào áp lực nợ xấu gia tăng trong kỳ tới.

NIM của ngân hàng tăng mạnh khoảng 34bps lên 4,47% trong Q2/2024. Sự cải thiện này được đóng góp bởi lợi suất ổn định trên tài sản và chi phí huy động giảm mạnh.

Lợi nhuận của TCB tiếp tục duy trì mức tăng trưởng cao trong Q2/2024, với động lực mạnh mẽ đến từ tăng trưởng tại hầu hết các nguồn thu chính. Chi tiết, lợi nhuận trước thuế tăng 38,5% so cùng kỳ trong Q2/2024, tương đương với mức tăng 38,7% ghi nhận trong quý liền trước. Như vậy lợi nhuận trước thuế lũy kế tăng 38,6% trong 6T2024, đạt hơn 15,6 nghìn tỷ và hoàn thành 57,6% kế hoạch năm.

Tuy cơ cấu tín dụng của TCB vẫn tiềm ẩn rủi ro tập trung, ngân hàng cũng đang cố gắng giảm thiểu mức độ tập trung. Tỷ trọng dư nợ TPDN tiếp tục xu hướng giảm trong Q2/2024 xuống còn 6,5% (-0,5%p so quý trước) trong khi dư nợ cho vay liên quan đến BĐS giảm 1,5%p theo quý xuống 64,5%.

Ngoài ra, cơ cấu các khoản cho vay kinh doanh BĐS cũng giảm 70bps theo quý xuống 34%. Bên cạnh đó, các chỉ số thanh khoản vẫn đang được duy trì ở mức cao, với CAR là 14,5% (+0,3%p theo quý, đã bao gồm tác động tiêu cực của việc chia cổ tức bằng tiền) và tỷ lệ huy động vốn ngắn hạn cho vay trung và dài hạn (SFMLL) là 24,2% (-0.,9%p so với Q1), cho thấy khả năng chống chịu mạnh mẽ của ngân hàng trong điều kiện kém khả quan. Do hiện tại Techcombank đã dùng gần hết hạn mức tín dụng được giao cho năm 2024 (16%), vì vậy thì khả năng tăng trưởng của ngân hàng sẽ tương đối bị ảnh hưởng bởi yếu tố ngoại vi này.

Do đó, Mirae Asset khuyến nghị Tăng tỷ trọng TCB với giá mục tiêu 27.200 đồng/cp với lợi nhuận kỳ vọng 16%.

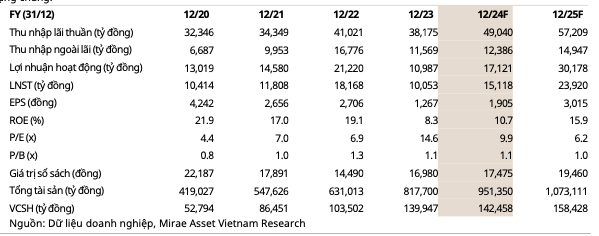

Mirae Asset cho rằng Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) đang trên đà hồi phục.

Trong nửa đầu năm 2024, VPB ghi nhận tăng trưởng tín dụng gần 7% so với 2023, đạt 647,7 nghìn tỷ. Mức tăng trưởng này chủ yếu nhờ tăng trưởng của ngân hàng mẹ, +8,2% so với 2023, đạt 570 nghìn tỷ, trong khi FE Credit (FEC) ghi nhận tín dụng cải thiện khá khiêm tốn +3,5%. Mặc dù tăng trưởng tín dụng của FEC không quá ấn tượng trong 6T2024, so với mức giảm -9,2% trong 6T2023 vẫn tương đối tích cực. Theo VPB, dư nợ của FEC trong quý 2/2024 tăng nhờ nhu cầu tín dụng tiêu dùng dần hồi phục.

Giải ngân mới trong Q2/2024 tăng 9% so với Q1 và 53% so cùng kỳ trong 6T2024. Các khoản vay mới dự kiến đến từ phân khúc thẻ tín dụng, thay vì các khoản vay tiền mặt như truyền thống. Mặc dù lợi suất của phân khúc này không hấp dẫn như cho vay tiền mặt, nhưng tỷ lệ phát sinh nợ xấu cũng được kỳ vọng cải thiện. Tăng trưởng cho vay của ngân hàng chủ yếu đến từ các phân khúc như dịch vụ tài chính (+41% so với 2023), dịch vụ lưu trú (+36%), và kinh doanh bất động sản (+27%), dẫn đến nhiều lo ngại về gia tăng rủi ro tập trung.

Chất lượng tài sản nội bảng tuy có sự suy giảm theo quý nhưng nhìn tổng thể có phần cải thiện. Tỷ lệ nợ xấu tăng lên 5,08%, tăng 24bps so với Q1 nhưng giảm 144bps so với cùng kỳ, trong khi tỷ lệ bao phủ nợ xấu chốt quý tại 48,1%, giảm 5,4%p so với Q1 nhưng cải thiện 5,1%p so với cùng kỳ. Tỷ lệ nợ xấu mở rộng giảm 23bps so với Q1 và 181bps so cùng kỳ xuống còn 12,9%.

Điểm tích cực được ghi nhận trong quý 2 của VPB có thể kể đến như tỷ trọng trái phiếu dưới chuẩn giảm mạnh xuống 17,8% từ 27,4% Q1/2024 (giảm 53,8% giá trị), hơn nữa, VPB cũng hoàn tất xử lý trái phiếu đảm bảo VAMC.

Mặc dù tăng trưởng lợi nhuận có phần chậm lại trong Q2/2024, mức tăng của VPB vẫn cao hơn đa phần các ngân hàng tương đương trong nửa đầu năm. Trong 6T2024, tổng thu nhập hoạt động hợp nhất đạt hơn 29 nghìn tỷ đồng, tăng 17,5% cùng kỳ, trong khi lãi trước thuế tăng gần 68% cùng kỳ, đạt hơn 8,6 nghìn tỷ. Đây là thành quả của sự cải thiện hiệu quả hoạt động của cả hệ sinh thái, đặc biệt từ việc giảm lỗ ghi nhận tại các công ty con (lỗ giảm từ 3.725,7 tỷ trong 6T2023 xuống còn 707,6 tỷ trong 6T2024).

Các rủi ro chính đối với triển vọng của chúng tôi bao gồm chất lượng tài sản tương đối thấp và lợi nhuận không đạt kỳ vọng. Ở chiều tích cực, VPB có những quý khởi đầu tích cực về tăng trưởng lợi nhuận, với hoạt động của FEC có sự cải thiện. Ngoài ra, NIM có sự phục hồi nhẹ, tăng 0,1% so với 2023 lên 5,8%. Tuy nhiên, mức nợ xấu cao và tỷ trọng tài sản dưới chuẩn sẽ gây áp lực đáng kể lên sự phục hồi lợi nhuận của ngân hàng, cả về thu nhập từ lãi và chi phí dự phòng tín dụng. Thêm vào đó, lo ngại về lãi suất tăng có thể tác động tiêu cực đến triển vọng tăng trưởng tín dụng chung.

Do đó, Mirae Asset khuyến nghị Mua VPB với giá mục tiêu 23.100 đồng/cp, lợi nhuận kỳ vọng 22%.

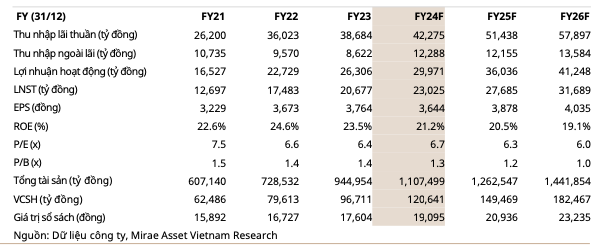

Cuối cùng là Ngân hàng TMCP Quân Đội (HOSE: MBB) với áp lực nợ xấu giảm.

Trong 6T2024, MBB ghi nhận thu nhập hoạt động 26.146 tỷ (+11% so cùng kỳ), chi phí hoạt động tăng 4% so cùng kỳ, và chi phí dự phòng tăng cao 54% so cùng kỳ, LNTT đạt 13.428 tỷ (+5,5% so cùng kỳ) và ROE đạt 23%. MBB tiếp tục dẫn đầu về tỷ lệ CASA (38,8%) nhờ cơ sở khách hàng lớn và giao dịch qua kênh số. CIR ở mức xấp xỉ 31% trong 6T2024 (6T2023 là 33%).

Thu nhập lãi thuần đạt 19.593 tỷ đồng (-1% so cùng kỳ), chiếm 84% trong tổng thu nhập, với NIM ở mức 4,5% (6T2023: 5,6%). Tăng trưởng cho vay đạt 10,5% YTD, chi phí vốn giảm nhanh hơn thu nhập lãi vay.

Thu nhập phí đạt 2.299 tỷ đồng (+48% so cùng kỳ), trong đó dịch vụ thanh toán tăng 13% so cùng kỳ, môi giới chứng khoán tăng 59% so cùng kỳ, trong khi bảo hiểm giảm nhẹ 5% so cùng kỳ.

Thu nhập khác tăng mạnh, đạt 4.229 tỷ đồng (+93% so cùng kỳ), với đóng góp đáng kể từ kinh doanh ngoại tệ (+23% svck), tài sản tài chính (+390% so cùng kỳ), mặc dù thu nhập từ dịch vụ khác giảm 26% so cùng kỳ.

Tăng trưởng tín dụng & tiền gửi: Tổng tài sản tăng gần 5% YTD trong 6T2024, đạt 952 nghìn tỷ với dư nợ cho vay tăng trưởng 10,5% so cùng kỳ, đạt tốc độ tăng trưởng cao so với bình quân ngành. Tín dụng cá nhân tăng 5,1% YTD, trong khi tín dụng doanh nghiệp tăng 13.5% YTD, chiếm lần lượt 45% và 55% tổng tín dụng. Một số ngành có dấu hiệu phục hồi: sản xuất (+10,9% YTD), thương mại (+14,6% YTD), dịch vụ tài chính (+429,4% YTD).

MBB đã tăng mạnh đầu tư vào chứng khoán với tổng giá trị đạt 167.200 tỷ (+13% so đầu năm), trong đó, trái phiếu Chính phủ đạt 37.918 tỷ đồng (+5% so đầu năm), trái phiếu doanh nghiệp đạt 36.914 tỷ (-4% so đầu năm), chứng khoán của các tổ chức tín dụng khác đạt 68.166 tỷ (+35,7% so đầu năm). Về huy động, tổng nợ đã tăng 4,4% so đầu năm đạt 884 nghìn tỷ, trong đó ngân hàng giảm huy động từ giấy tờ có giá (-21,4% so đầu năm), tăng huy động tiền gửi của khách hàng (+9% so đầu năm).

Nợ xấu giảm tích cực: Tại Q2/2024, tỷ lệ nợ xấu tập đoàn đạt mức 1,64% (-0,9%p so quý trước), riêng ngân hàng mẹ đạt 1,43%. Chi phí tín dụng đạt 1,2% (-0,6% so quý trước), tỷ lệ dự phòng nợ xấu đạt 102% (-15%p so quý trước). CAR đạt 11,1%.

Tại hội nghị ngày 5/8, Chủ tịch HĐQT MBB, ông Lưu Trung Thái, cho biết dư nợ của Trung Nam Group đã giảm 2.000 tỷ đồng trong năm nay, các dự án điện mặt trời do MBB tài trợ đều vận hành tốt, không bị xếp vào nhóm nợ xấu. Dư nợ của Nova Group cũng đã giảm 1.500 tỷ đồng kể từ 2023. MB cho vay tại 3 dự án của Nova Group, bao gồm Novaland Phan Thiết, Aqua City Đồng Nai, và Nova Hồ Tràm ở Vũng Tàu. Các dự án này đang trong giai đoạn mở bán và được theo dõi sát sao bởi MB.

Do đó, Mirae Asset khuyến nghị Nắm giữ MBB với giá mục tiêu 27.200 đồng/cp, lợi nhuận kỳ vọng 9%.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()