3 cổ phiếu của các ‘ông lớn’ ngành bán lẻ được khuyến nghị mua, tiềm năng sinh lời hàng chục %

Các công ty chứng khoán mới đây đã đưa ra khuyến nghị mua với 3 mã ngành bán lẻ là MWG, FRT và DGW

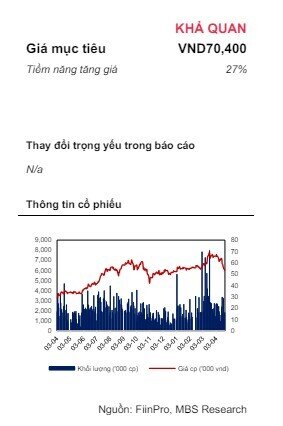

DGW: Khả quan với giá mục tiêu 70.400 đồng/cp

Luận điểm đầu tư & Khuyến nghị

Luận điểm đầu tư

Chúng tôi ưa thích cổ phiếu DGW bởi các yếu tố:

Trên thị trường hiện tại, 4 doanh nghiệp đầu ngành mảng bán buôn ICTCE theo thứ tự gồm FPT Synnex, Viettel Distribution, Digiworld và Petrosetco. DGW có vị thế vững chắc trong ngành nhờ vào nguồn khách hàng dồi dào (>6,000 cửa hàng) và sức khỏe tài chính lành mạnh. Bên cạnh đấy, điểm khác biệt cũng là thế mạnh cạnh tranh của DGW là khả năng phát triển thị trường và quản lý kênh bán hàng cho các thương hiệu mới gia nhập vào thị trường Việt Nam.

Việt Nam vẫn là một quốc gia có cơ cấu dân số vàng với sở thích chi tiêu lớn dành cho các sản phẩm công nghệ. Chúng tôi nhận thấy ngành hàng ICT-CE đã có năm giảm mạnh với tác động chủ yếu từ sự thắt chặt chi tiêu của người tiêu dùng. Vì vậy khi nền kinh tế ổn định trở lại, thu nhập người tiêu dùng cải thiện, thị trường ICT-CE sẽ phục hồi và bước vào chu kỳ tiêu dùng mới, theo đó DGW sẽ có cơ hội nắm bắt sự phục hồi này.

Chúng tôi nhận thấy DGW đã tìm ra được thêm động lực tăng trưởng mới đến từ lĩnh vực cung cấp thiết bị bảo hộ lao động.

Lợi nhuận ròng 2024-25 dự báo tăng trưởng ở mức cao 39%/29% svck.

Định giá

Chúng tôi khuyến nghị KHẢ QUAN cho cổ phiếu DGW với giá mục tiêu là 70,400 đồng/cổ phiếu, sử dụng phương pháp chiết khấu dòng tiền FCFF (WACC: 10.6%). Trong thời gian qua, giá cổ phiếu DGW đã có sự chiết khấu theo đà điều chỉnh của thị trường về mức P/E forward cho 2024/25 lần lượt 19x/14x, thấp hơn mức trung bình 21x trong giai đoạn phục hồi và tăng trưởng gần nhất (tháng 5/2020 - tháng 11/2021), do đó chúng tôi cho rằng đây là thời điểm thích hợp để có thể tích lũy cổ phiếu.

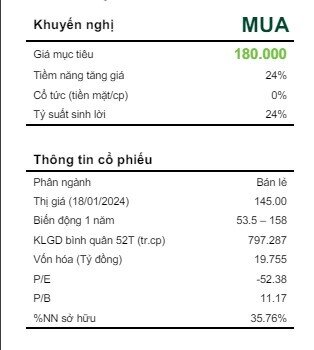

FRT: Khuyến nghị mua với giá mục tiêu 180.000 đồng/cp

VCBS khuyến nghị mua cổ phiếu CTCP Bán lẻ Kỹ thuật số FPT (FRT), giá mục tiêu 180.000 đồng/cp, tiềm năng tăng giá 24% theo luận điểm đầu tư:

Cập nhật KQKD: Doanh thu của FRT đạt khoảng 9.100 tỷ đồng (+17% YoY) và LNTT đạt 80 tỷ đồng (+40 lần YoY). Theo đó, FRT hoàn thành lần lượt 25% và 64% kế hoạch kinh doanh cả năm.

VCBS đánh giá tích cực về triển vọng phục hồi lợi nhuận của FRT trong năm 2024/25 dựa trên:

FPT Shop phục hồi doanh thu và tăng trưởng lợi nhuận gộp nhờ (1) tập trung kênh bán hàng online (kỳ vọng tăng trưởng 30% trong 2024), (2) tăng tỷ trọng đóng góp doanh thu từ ngành hàng gia dụng và (3) tối ưu hóa hoạt động cửa hàng không hiệu quả, dự kiến đóng 50 cửa hàng.

Long Châu tiếp tục mở rộng 400 cửa hàng trong năm 2024, cùng với trợ lực mới từ trung tâm tiêm chủng sẽ là động lực tăng trưởng cho FRT. Kết quả tích cực ban đầu của chuỗi vaccine (doanh thu trung bình 2,5 tỷ đồng/tháng) là cơ sở để FRT đẩy mạnh mở mới trung tâm tiêm chủng và hướng tới điểm hòa vốn.

Nhóm phân tích dự phóng doanh thu thuần của FRT trong năm 2024 đạt 40.020 tỷ đồng (+25,7% YoY) và LNTT đạt 251 tỷ đồng (với lỗ ròng 272 tỷ trong FY23).

MWG: Khả quan với giá mục tiêu 56.200 đồng/cp

Chứng khoán SSI (SSI) duy trì khuyến nghị khả quan đối với cổ phiếu MWG của CTCP Đầu tư Thế giới Di động, giá mục tiêu 56.200 đồng/cp, tiềm năng tăng giá 8,9% theo luận điểm đầu tư:

Giai đoạn 2024-2025, SSI dự phóng mảng điện thoại & Điện máy (Điện Máy Xanh, Thế Giới Di Động, Topzone) tăng trưởng doanh thu một chữ số, với biên lợi nhuận mở rộng đáng chú ý nhờ mức tồn kho an toàn hơn và các biện pháp cắt giảm chi phí.

Chuỗi bách hóa (Bách hóa Xanh) được kỳ vọng tăng trưởng doanh thu hai chữ số và bắt đầu có lãi từ năm nay. Trong năm 2024-2025, doanh thu thuần Bách hóa Xanh ước đạt 40.000 tỷ đồng và 45.000 tỷ đồng, lần lượt tăng 26% và 13% so với cùng kỳ. Lãi ròng tương ứng đạt 67 tỷ đồng và 304 tỷ đồng.

Nhìn chung, SSI đánh giá sự cải thiện về lợi nhuận của Bách hóa Xanh là động lực tăng trưởng chính cho MWG từ năm 2026, đồng thời thời kỳ vọng tăng trưởng lợi nhuận của chuỗi điện thoại điện máy sẽ quay về mức bình thường sau khi tăng trưởng mạnh trong năm 2024-2025.

Ở chuỗi dược phẩm An Khang, SSI cho rằng do An Khang không tập trung nhiều vào mảng thuốc kê đơn cho các bệnh mãn tính như đối thủ Long Châu nên khó giành được thị phần từ nhà thuốc bệnh viện. Thay vào đó, An Khang vẫn có cơ hội giành thị phần từ các nhà thuốc nhỏ hơn, nhưng trong ngắn hạn An nhà thuốc Khang có thể vẫn cần phải tinh chỉnh lại danh mục sản phẩm. SSI dự báo chuỗi nhà thuốc vẫn có thể chưa có lãi trong năm 2024-2025.

Tổng hợp lại, giai đoạn 2024-2025, SSI dự phóng doanh thu MWG đạt 129.557 tỷ đồng và 141.606 tỷ đồng, lần lượt tăng 10% và 9% so với cùng kỳ. Lãi ròng tương ứng đạt 2.450 tỷ đồng (tăng 1.360%) và 3.422 tỷ đồng (tăng 40%).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()